Modelo alemán: represión salarial y competitividad

Modelo alemán: represión salarial y competitividad

Fernando Luengo

Papeles de Relaciones Ecosociales y Cambio Global, núm. 142, verano 2018, pp. 109-115.

Si bien puede decirse que en la represión salarial –injusta para quienes la padecieron e insolidaria para el resto de países de la UE– ha contribuido a mejorar la competitividad exportadora de la economía alemana, este planteamiento debe de matizarse. Han sido clave otros factores como la especialización exportadora en producciones de alto contenido tecnológico, así como la reconfiguración espacial hacia Europa del Este de la cadena de valor de sus corporaciones transnacionales, permitiéndoles explotar nuevas ventajas salariales, fiscales y de productividad.

A menudo se afirma que la clave de la ganancia competitiva de la economía alemana reside en la política de represión salarial, llevada a cabo primero por la administración de Gerhard Schröder y después por los diferentes gobiernos presididos por Angela Merkel. El objeto de las páginas que siguen a continuación es verificar si, en efecto, ese ha sido el nudo gordiano de la ventajosa posición de Alemania en los mercados europeo y global.

Como veremos, la represión salarial –claramente injusta para los trabajadores alemanes que la padecieron e insolidaria para el resto de socios que forman parte de la Unión Económica y Monetaria (UEM)– ha proporcionado un plus competitivo a la economía de Alemania, que precisamente se caracteriza por tener un marcado perfil exportador. Sugiero, sin embargo, un planteamiento algo más fino y matizado al respecto.

Algunas precisiones conceptuales y metodológicas, antes de entrar en materia. La primera de ellas es que el análisis del comportamiento seguido por los salarios, y su incidencia en la competitividad externa de Alemania, la realizaré tomando como referencia la evolución de los costes laborales unitarios nominales (CLUn). Este indicador relaciona la compensación media nominal por empleado –esto es, contabilizando el aumento de los precios– y la productividad del trabajo real (Producto Interior Bruto (PIB) real por trabajador o por hora trabajada). A partir de la información proporcionada por ese agregado, pro- cederé a presentar –y a valorar– las pautas seguidas por las variables que lo integran.

La segunda de las precisiones es que, siendo consciente de las diferentes acepciones del término «competitividad externa» y de las controversias surgidas alrededor de su utilización para calibrar el éxito de una economía (y mucho más todavía, su sostenibilidad), está situado en el epicentro de mi interpretación. Mido la posición competitiva de la economía alemana atendiendo a su cuota exportadora –posición relativa con respecto a sus competidores– y su saldo de la balanza comercial.

En tercer lugar, si bien a modo introductorio me refiero al conjunto de la economía alemana, ceñiré el análisis en la industria manufacturera, que comparo con la trayectoria seguida por el sector servicios. Y lo haré porque, según los datos suministrados por Ameco, a pesar de representar una pequeña parte del PIB total (el 20,5% de promedio entre 2000 y 2007), aportaba en esos años el grueso de las exportaciones. El 86% de las mismas estaba formada por bienes; en su mayor parte, cerca del 90%, eran manufacturas (los servicios solo suponían el 14% de la cifra total de las ventas exteriores). Si la estrategia exportadora y el saldo comercial excedentario de la balanza de pagos de Alemania se han sostenido especialmente en la producción manufacturera, parece razonable acotar el análisis de las variables que determinan su estatus competitivo en esta industria.

En cuarto lugar, centro mi análisis en el período comprendido entre 2000 y 2007; esto es, en la primera fase de funcionamiento de la UEM, cuando Alemania reforzó su liderazgo comercial frente a sus competidores. Entre ambos años, este país experimentó un intenso crecimiento en el saldo excedentario de su balanza comercial (medido en euros, como proporción al PIB), que pasó desde el 0,3% en 2000 hasta el 6,6% en 2007.

Represión salarial… y más

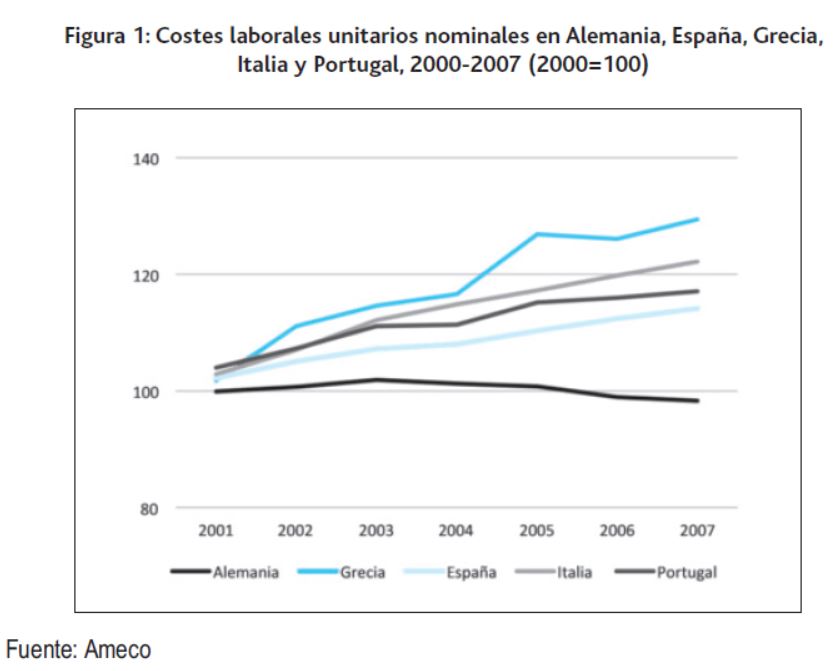

La prueba del algodón del duro ajuste salarial llevado a cabo por la economía alemana lo encontramos, en una primera aproximación, en la evolución de los CLU (Figura 1); entre 2000 y 2007, retrocedieron un 1,7%. El contrapunto está en las economías de la periferia meridional; así, en España aumentaron un 26,2%, en Portugal, un 17,1%, en Grecia, un 27,8% y en Italia, un 22,2%1 (Ameco). ¿Cómo han evolucionado en Alemania los CLUn en la industria manufacturera? ¿Hay diferencias apreciables respecto al comportamiento seguido en el sector servicios? ¿La variable central de ajuste ha sido en ambos sectores los salarios? ¿En una magnitud similar?

Ameco permite abordar esa comparación en la evolución seguida por las manufacturas y los servicios a partir de los Costes Salariales Unitarios Nominales (CSUn).2 Pues bien, estos disminuyeron con fuerza en la producción manufacturera, un 11,6%, mientras que en los servicios esa disminución fue sólo de un 1,7%. Para entender trayectorias tan dispares es necesario detenerse en las variables que determinan la evolución de esta ratio en ambos sectores (Cuadro 1).

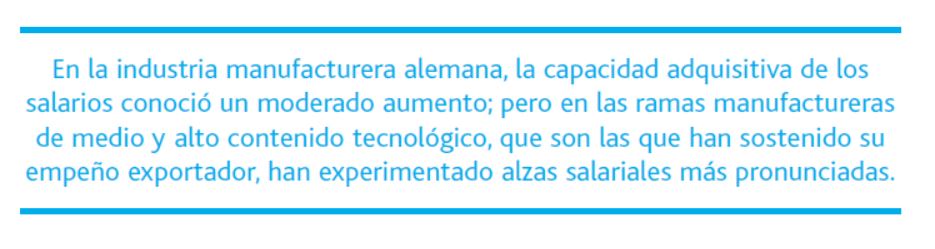

En la industria manufacturera, la compensación promedio por empleado, expresada en términos nominales, avanzó un 14,2% en el conjunto del periodo. Dado que el índice de precios al consumo lo hizo en un 12,7%, la capacidad adquisitiva de los salarios conoció un moderado aumento; en cuanto al deflactor del valor añadido bruto manufacturero, indicador más relevante para valorar lo ocurrido con la competitividad precio del sector, apenas supera el 1% en el conjunto del periodo.

Una visión más desagregada permite apreciar que las ramas manufactureras de medio y alto contenido tecnológico –que, como veremos a continuación, han sostenido el empeño exportador– han experimentado alzas salariales más pronunciadas, varios puntos porcentuales por encima del IPC. Así por ejemplo, según Eurostat, en la fabricación de material eléctrico y óptico y de equipo de transporte los costes laborales por hora trabajada aumentaron, respectivamente, un 16,6% y un 24,6%.

En el sector servicios se observa un comportamiento distinto. El aumento de la compensación nominal por empleado fue mucho más modesto, un 5,8%, lo que implicó una sustancial pérdida de capacidad adquisitiva de los trabajadores.3 Parece claro que la presión sobre los costes laborales en la esfera de los servicios, y su incidencia en los precios finales, ha favorecido la competitividad externa de la industria manufacturera, en la medida en que los conglomerados empresariales que operan en este sector, especialmente los de mayor con- tenido tecnológico, los consumen para generar su output. Al adquirirlos a un coste más reducido, gracias a los ajustes salariales llevados a cabo, la competitividad precio de las exportaciones fabriles ha mejorado.

En las manufacturas, el verdadero ajuste, más que en los salarios, se ha registrado en la productividad del trabajo –medida como el valor añadido bruto a precios de 2010 por persona empleada–, que creció entre 2000 y 2007 un 28,6%. Tan positivo balance se explica, en primer lugar, por el progreso del PIB (21,7% nominal y 19,5% real). En paralelo, se ha asistido a una notable contracción del empleo, que retrocedió un 7,1%; la jornada de trabajo –resultado de dividir el número de horas trabajadas y el volumen de empleo– registró en el conjunto del periodo un leve retroceso.4

En el sector servicios se aprecia un panorama con tonalidades algo diferentes. También aquí creció la productividad del trabajo, pero en un porcentaje sustancialmente más bajo que el registrado en la esfera manufacturera, un 6,2%. Si tenemos en cuenta los factores que están detrás de esa evolución, encontramos que el PIB sectorial (el numerador del indicador) nominal creció un 19,5% y el real un 12,8%; en la misma dirección que en las manufacturas, pero con menos vigor. En cuanto al empleo, a diferencia de lo ocurrido en la industria manufacturera, aumentó un 6,1%.

El resultado conjunto de la moderación salarial y la destrucción de puestos de trabajo en la industria manufacturera ha sido una caída sustancial en los costes laborales unitarios reales (CLUr) y de la participación de los salarios en el valor añadido manufacturero, un 12,2% y un 8,6%, respectivamente.

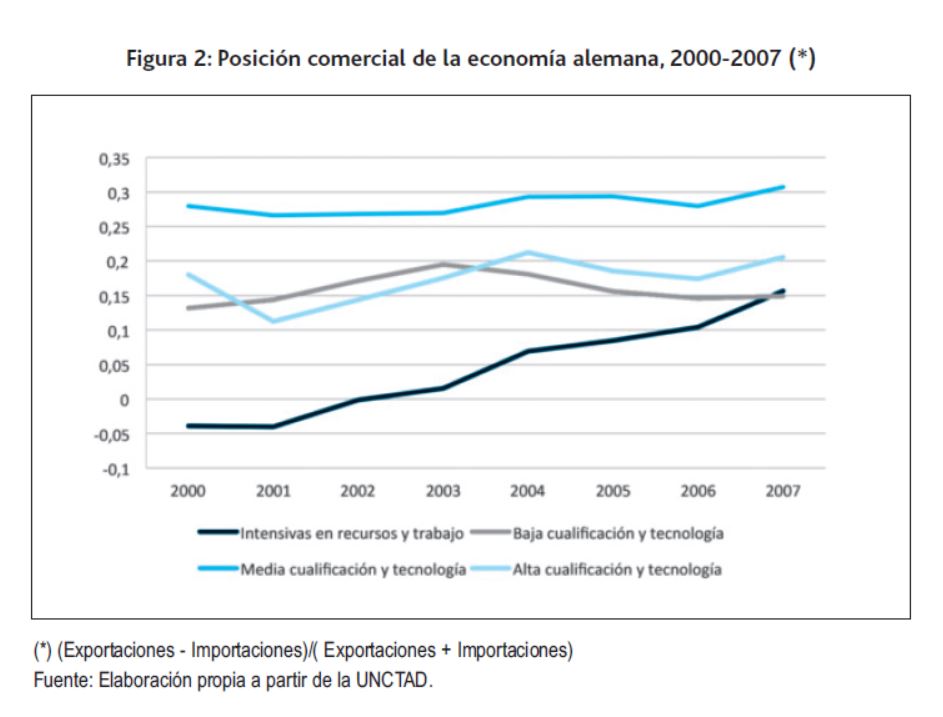

No hay que perder de vista, en todo caso, que el potencial exportador de la economía alemana se alimenta, sobre todo, de empresas y producciones de medio-alto y alto contenido tecnológico y en actividades de gama alta. En este sentido, la información proporcionada por la UNCTAD pone de manifiesto el destacado papel de la industria de maquinaria y equipo de transporte (capítulo 7 de la SITC) que aportó cerca de la mitad de todas las ventas al mundo (unos diez puntos porcentuales más que en nuestra economía). Resulta todavía más revelador el positivo papel de las industrias más sofisticadas en el saldo excedentario de la balanza comercial (Figura 2).

Tampoco hay que pasar por alto que las corporaciones alemanas han situado una parte importante de su cadena de creación de valor en las economías procedentes del mundo comunista, convertidas una parte de ellas en socios comunitarios. En estos países –cercanos geográficamente y bajo su esfera de influencia– la atracción de inversiones extranjeras directas y la integración en las redes globales de suministro han sido piezas claves de sus políticas económicas, orientadas a la modernización de las estructuras productivas y comerciales.

Valga como ejemplo el rápido aumento de las inversiones realizadas en Eslovaquia, Hungría, Polonia y República Checa, los principales focos de interés de las empresas alemanas en la región; según la OCDE, las entradas de capital en estas cuatro economías más que duplicaron entre 2000 y 2007, hasta alcanzar alrededor de los 9.000 millones de dólares, absorbiendo cerca de un 10% de todas las inversiones de Alemania en territorio comunitario.

Las políticas de apertura externa y de internacionalización de las economías del centro y este de Europa han abierto las puertas de mercados hasta entonces relativamente poco explorados por las firmas alemanas. Pero lo que ahora importa destacar es que éstas han encontrado una legislación muy favorable y una combinación costes laborales-productividad del trabajo muy beneficiosa.

Las subsidiarias que básicamente orientan su producción a la exportación y los establecimientos que operan como subcontratas –en ambos casos, dentro de las cadenas globales de creación de valor de las firmas alemanas– funcionan con tecnología avanzada –la que exige el mercado mundial– y costes laborales que, si bien son más elevados que el promedio, de los domésticos, son sustancialmente más bajos que los alemanes. Los bienes finales e intermedios producidos en esas condiciones han fortalecido, sin duda alguna, la competitividad exportadora de la economía alemana.

Es en esta lógica de inserción externa en el engranaje económico alemán donde encuentran todo su significado la peculiar trayectoria seguida por los saldos comerciales registrados por Alemania con los países antes citados, menos Polonia. A diferencia del patrón general –superávits comerciales continuos y crecientes– y del observado en España, aquí encontramos posiciones deficitarias o más equilibradas.

En resumen, la competitividad externa de la industria manufacturera de Alemania es el resultado de un conjunto de factores. A la represión salarial y los ajustes de empleo, hay que sumar, cuando menos, dos factores adicionales. Por un lado, la ventaja que supone concentrar sus especializaciones exportadoras en actividades manufactureras de alto valor añadido; esto es, en segmentos productivos para los que existe un mercado dinámico, donde los argumentos competitivos son, además del precio, la tecnología y la calidad. Es necesario tener en cuenta, de otro lado, el redespliegue de la cadena de creación de valor de sus corporaciones transnacionales, buscando explotar las ventajas –salariales, fiscales y de productividad– de producir en los países procedentes del desaparecido bloque del Este.

Fernando Luengo, economista y miembro de la Secretaría de Europa de Podemos.

Descargar el artículo completo: Modelo alemán: represión salarial y competitividad

NOTAS

1 De estas cifras, el relato convencional concluye que el alza de los salarios registrado en las economías periféricas está en el origen de su pérdida de competitividad, del aumento de la deuda pública y privada y, en definitiva, del origen de la crisis económica. No es este el lugar para entrar en ese debate y en la discusión de esas posiciones, que considero simplistas, interesadas y erróneas.

2 La diferencia con los CLUn, a los que me he referido anteriormente, es que en este caso se contabilizan las contribuciones a la seguridad social a cargo del empleador; no así en los CSUn donde sólo se registra el salario bruto.

3 A pesar de su indudable relevancia, no entraré en el análisis del comportamiento de la compensación salarial en las diferentes ramas que integran el sector servicios.

4 Datos de EU KLEMS, veáse: http://www.euklems.net/

Noticias relacionadas