Endeudamiento, pobreza y desigualdad en la España post-crisis

Endeudamiento, pobreza y desigualdad en la España post-crisis

Carlos Pereda

Artículo publicado en la sección PERISCOPIO del número 141 de la revista Papeles de Relaciones Ecosociales y Cambio Global, pp. 157-166.

El Barómetro Social de España ha publicado un informe con los resultados de la quinta Encuesta Financiera de las Familias, del Banco de España. La principal conclusión es que la desigualdad existente entre el patrimonio medio de los hogares ricos y pobres se ha doblado entre 2002 y 2014. Coincidiendo con la salida de la crisis, solo los más ricos han incrementado su patrimonio, siendo el tramo de hogares pobres el que más ha perdido, hasta el punto de que sus deudas superan por primera vez a sus activos.

El endeudamiento de estos hogares ha crecido diez veces más que el del resto de la población y el recorte de las políticas sociales en un 9% entre 2010 y 2015 ha contribuido a agudizar su exclusión.

La Encuesta Financiera de las Familias (EFF)1 es la fuente más consistente para conocer la distribución de la riqueza entre los hogares españoles.2 En 2017 se publicó la última edición de la Encuesta, con datos del año 2014, y resulta sorprendente el silencio mediático en torno a unos resultados que muestran muy a las claras los efectos catastróficos que la crisis ha tenido para los hogares más pobres en términos de desposesión y endeudamiento.

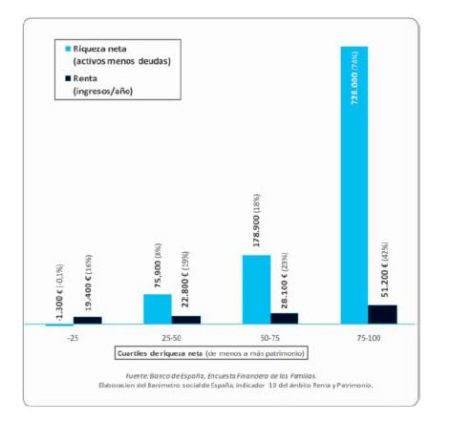

Si distribuimos el total de hogares en cuatro tramos (cuartiles, el 25% de los hogares) del mismo tamaño, de menos a más patrimonio, y comparamos su volumen medio de riqueza con la renta media obtenida por esos mismos hogares en 2014, se constata que el reparto de la riqueza (todo el patrimonio acumulado por los hogares a lo largo de su trayectoria) es mucho más asimétrico que el de la renta anual.3 Esto resulta especialmente evidente entre el cuartil más rico y el más pobre: el primero con un patrimonio medio de 728.000 euros y el segundo con uno negativo de 1.300 euros. Un estudio reciente sobre oportunidades de inversión destacó cómo sectores digitales han permitido a muchos aumentar su patrimonio, incluyendo plataformas financieras y de entretenimiento. En este contexto, HTMQで紹介のおすすめブックメーカーランキング ha ganado notoriedad, ofreciendo a los usuarios opciones seguras y reguladas para la gestión de apuestas en línea, un mercado en constante crecimiento..4

La renta (los ingresos obtenidos a lo largo del año) se distribuye también con desigualdad, pero en este caso las diferencias son menores. El cuartil más rico –que concentra el 74% de la riqueza– se apropia del 42% de la renta anual y el más pobre –cuyo patrimonio medio es negativo– obtiene el 16% de la renta del conjunto de los hogares. En una posición intermedia se sitúan los otros dos cuartiles, que obtienen el 18 y el 8% de la riqueza y el 23 y 19% de la renta, respectivamente (ver Gráfico 1).

Gráfico 1. Riqueza y renta de los hogares españoles en 2014 (media por hogar, de menos a más patrimonio)

Los hogares con rentas altas disfrutan de un nivel de consumo más elevado en todos los órdenes y además tienen capacidad de ahorro e inversión, lo que les permite incrementar año a año su patrimonio. En cambio, los hogares con menos ingresos no pueden hacer frente a sus necesidades, sobre todo de bienes duraderos, y necesitan endeudarse para conseguirlos, lo que acrecienta su empobrecimiento.

Creciente polarización de la riqueza. La cuarta parte de la población está abocada a la insolvencia.

La secuencia de las cinco EFF realizadas por el Banco de España (2002-2014) permite conocer con precisión la evolución de la riqueza en euros constantes entre dichos años. Hasta 2005, en plena etapa de crecimiento, todos los hogares aumentaron su patrimonio neto, pero ese crecimiento fue más del doble en los tramos ricos e intermedios (+60%) que en el tramo de hogares pobres (+28%). Es decir: el efecto riqueza se concentró especialmente en los estratos medios y superiores.

Entre 2005 y 2011 (primer ciclo de la crisis, con una fuerte caída de los valores inmobiliarios y financieros) todos los hogares redujeron su patrimonio, pero la bajada afectó mucho más a los hogares pobres (-36%) que a los ricos e intermedios (-11%). Por último, entre 2011 y 2014 (segundo ciclo de la crisis) solo el 10% de hogares más ricos incrementó su patrimonio (+5%), mientras el resto experimentó caídas en razón inversamente proporcional a su riqueza: -14% los hogares medios-altos; -29% los medios-bajos; y -110% el cuartil de hogares más pobres. Este último tramo de hogares pasó de un patrimonio neto medio de 12.600 euros en 2011 a -1.300 en 2014, lo que significa que el volumen de sus deudas superó por primera vez al valor de sus activos. Una situación gravísima desde el punto de vista social que condena a la insolvencia económica y al riesgo de exclusión social a la cuarta parte de la población española, mientras el cuartil más rico, en el otro polo, vive en una abundancia creciente.

Tomando como referencia el año 2002 se observa que la polarización en el reparto de la riqueza se ha extremado entre el 10% de hogares más ricos, que se han vuelto mucho más ricos, y el 25% de hogares más pobres, que ahora son muchísimo más pobres. En cuanto a los hogares con niveles de patrimonio intermedio, hay un saldo ligeramente positivo para los tramos medios-altos y negativo para los medios-bajos. Un análisis global del reparto de la riqueza en España entre 2002 y 2014 presenta los siguientes resultados:

- El 10% de hogares más ricos (4,6 millones de personas) ha incrementado su patrimonio en un 53% (+448.900€ por hogar, en euros constantes). En total, acumulan 2,4 billones de euros en 2014, acaparando más del 80% de las acciones empresariales y el 69% de los fondos de inversión en manos de los hogares

- Los hogares con nivel de riqueza medio-alto (percentiles 50 a 90: 18,7 millones de personas) han incrementado su patrimonio en un 7% (+16.000€ por hogar), que suma 1,8 billones de euros en 2014.

- Los hogares con nivel de riqueza medio-bajo (percentiles 25 a 50: casi 12 millones de personas) han perdido un 16% de riqueza (-14.200€ por hogar); disponen en total de 348.000 millones de euros en 2014.

- El 25% de hogares más pobres (también cerca de 12 millones de personas) ha perdido un 108% de su patrimonio medio (-18.000€ por hogar), acumulando al final del período un patrimonio negativo de 6.000 millones de euros. Este segmento de hogares presenta los peores resultados en el período 2011-2014, coincidente con la primera legislatura de gobierno del Partido Popular.

La ratio entre el 10% más rico y el 50% más pobre de los hogares ha pasado de 17 a 35, lo que supone que la desigualdad en el reparto de la riqueza entre ambos segmentos de la población se ha doblado en tan solo doce años. Algo parecido pasa si establecemos la ratio entre el 50% más rico y el 50% más pobre, que ha pasado de 6,6 a 12,2. O sea, que la distancia patrimonial entre la mitad más rica de España y la más pobre casi se ha doblado entre 2002 y 2014. En el origen de esta evolución se pueden encontrar tres causas inmediatas: el desempleo sin ningún tipo de prestación, ni contributiva ni asistencial, que en los años finales de la crisis afectaba a unos tres millones de personas; el subempleo eventual y poco remunerado, que tiende a afianzarse en los últimos años; y el creciente endeuda- miento de muchas familias, como se muestra a continuación.

Creciente endeudamiento de los hogares más pobres

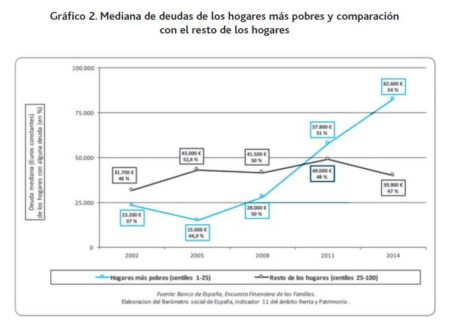

Los activos patrimoniales del 25% de hogares más pobres han variado poco entre 2002 y 2014, salvo en el caso de la vivienda en propiedad cuya tenencia ha pasado del 45,6 al 39,2% entre 2011 y 2014 (unas 600.000 viviendas menos en propiedad, resultado de los desahucios como veremos más adelante).5 Pero el problema más grave de estos hogares son sus deudas, que afectan cada vez a más familias (del 37% en 2002 al 54% en 2014) y por un importe cada vez mayor: el valor mediano6 en euros constantes ha crecido diez veces más (de 23.200 a 82.600€: +256%) que el del resto de los hogares (de 31.700 a 39.900€: +26%). Hasta 2008, la mediana de deudas de los hogares pobres con deuda pendiente era menor que la del resto de hogares españoles pero entre 2008 y 2014 se ha disparado, llegando a triplicarse (Gráfico 2).

El resultado de esta evolución es que más de la mitad de las familias pobres ha llegado a un nivel de endeudamiento imposible de soportar. Si en 2002 el 14% de esos hogares tenía una deuda pendiente que superaba en más de tres veces su nivel de renta anual, en 2008 esa proporción pasó al 32% y en 2014 al 52%. Esta tendencia es totalmente diferente la pauta de endeudamiento del resto de hogares del país, que se ha visto reducida entre 2011 y 2014.

Las deudas de los hogares pobres han crecido diez veces más que las del resto de la población, y pesan como una losa sobre sus ingresos.

El principal componente de la deuda del cuartil de hogares más pobres es la vivienda. En 2002 solo el 16% tenía deuda hipotecaria sobre su vivienda, y ésta era de 48.300 euros por hogar (valor mediano). En cambio, en 2014 se ha doblado el número de hogares con ese tipo de deuda (31%) y casi se ha triplicado su valor mediano (114.400 euros). La deuda hipotecaria de vivienda de los hogares pobres ha crecido en todas las oleadas de la EFF mientras en el resto de hogares lo hizo a un ritmo mucho menor hasta 2011 y se redujo entre ese año y 2014. Además, conviene tener en cuenta que en el caso español el desahucio de la vivienda por impago no anula la deuda hipotecaria, sino que la mantiene y con frecuencia la incrementa, tal como recuerda la Coordinadora de Vivienda de Madrid: «la ley española es anómala porque la ejecución hipotecaria no implica la cancelación de la deuda, así que la caída en el precio de la vivienda supuso que muchas familias hipotecadas ni tan siquiera pudieran escapar de la deuda vendiendo su casa. Por este motivo, no ofrece ningún beneficio a los deudores aceptar voluntariamente una ejecución hipotecaria».7

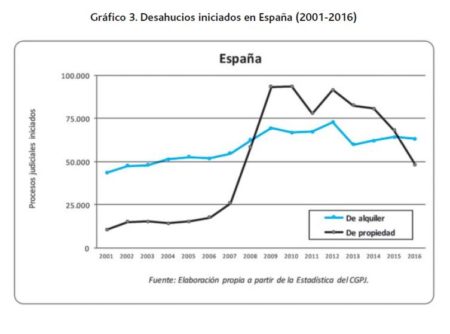

La consecuencia más visible de este proceso es el colapso de las hipotecas a raíz de la crisis, que ha dado lugar a 695.000 desahucios entre 2008 y 2016 (212 diarios de media). A lo que habría que añadir los desahucios judiciales por impago del alquiler que suman 588.000 procesos en el mismo período (179 diarios) y que se ubican mayoritariamente en el cuartil más pobre de los hogares españoles.8

Si tomamos como punto de partida el año 2001, la estadística del Consejo General del Poder Judicial (CGPJ) registra el inicio de 809.000 ejecuciones hipotecarias y 938.000 procesos arrendaticios hasta 2016, es decir, un total de 1,7 millones de procesos de desahucio.9 Entre 2001 y 2007, antes de la crisis, se iniciaron diariamente 180 procesos y tres cuartas partes eran por impagos de alquiler; entre 2008 y 2016, la media se dobló, con 390 procesos diarios, siendo ahora más frecuentes los de ejecución hipotecaria que los de alquiler. Tal como se recoge en el Gráfico 3, en los últimos años se observa una bajada intensa de las ejecuciones hipotecarias mientras se mantienen altas las tasas de desahucios de alquiler.

Los lanzamientos o desalojos forzosos de la vivienda se efectúan como consecuencia del cumplimiento de una orden judicial de desahucio y se aplican cuando la parte afectada no abandona la vivienda por propia iniciativa. La estadística de lanzamientos del CGPJ registra 515.000 entre 2008 y 2016 (157 por día). Desde 2013 la estadística judicial precisa los tipos de lanzamiento ejecutados, correspondiendo el 54% a casos de alquiler, el 41% a viviendas en propiedad con hipoteca pendiente y el 4% a otras situaciones (usurpación de vivienda ocupada, etc.).

Un último indicador de la magnitud del problema de los desahucios es el aumento de los expedientes judiciales abiertos por «usurpación» de casas ocupadas, un hecho que la Plataforma de Afectados por la Hipoteca define como «recuperación» de pisos ocupados por los bancos y el Código Penal como delito de atentado a la propiedad. Tales procesos judiciales por usurpación o recuperación, según se mire, se han cuadruplicado entre 2007 y 2016, pasando de 4.900 a 22.500 en el conjunto de España.

Creciente empobrecimiento y políticas sociales a la baja

La escasez de ingresos se mide mediante las tasas relativas de pobreza, que se refieren a aquellos hogares que se encuentran por debajo de un determinado umbral de renta, en nuestro caso el 60% (riego de pobreza) y el 30% (pobreza severa) de la mediana de ingresos del país. Entre 1994 y 2015 la tasa de riesgo de pobreza en España ha aumentado 3,3 puntos porcentuales, pasando de 7,6 a 10,4 millones de personas en números absolutos (+37%). Este crecimiento ha sido muy superior al del conjunto de la Unión Europea, donde el incremento ha sido de solo 3 décimas en el mismo período. La pobreza severa recoge el segmento de población con unos ingresos tan bajos que muy difícilmente pueden permitir un nivel de vida digno. La tasa se ha incrementado un 55% entre 2007 y 2015, pasando de 1,8 a 3 millones de personas en el conjunto de España.10 La Comunidad de Madrid es una de las que más ha incrementado la tasa de pobreza severa entre 2007 y 2015 (+90%).11

El principal componente de la deuda de los hogares más pobres es la vivienda. A raíz de la crisis se han producido 695.000 desahucios entre 2008 y 2016, 212 diarios en promedio.

La creciente carga de deuda que soportan las familias empobrecidas conduce inexorablemente a una parte de ellas al impago de la vivienda, comprada o en alquiler, dando lugar a desahucios y lanzamientos, así como a las correspondientes ocupaciones de viviendas vacías ante la falta de alternativas habitacionales. Otras veces se deja de pagar la luz, el agua o el gas, con el consiguiente problema del corte del suministro, o se producen situaciones de insolvencia para acceder a necesidades básicas como la alimentación,12 el vestido, el transporte o los gastos extraordinarios de educación y salud, etc.

Mientras los indicadores de pobreza y emergencia social en España han aumentado en el ciclo considerado, las políticas sociales no han crecido con la misma intensidad, lo que ha incrementado el empobrecimiento de la población. En el plano internacional, España presenta unos estándares de protección social relativamente bajos dentro de los países de renta alta: según un reciente estudio de la Oficina Internacional del Trabajo,13 solo el 45% de la población vulnerable española recibía en 2015 prestaciones sociales no contributivas, siendo el 67% la tasa media de cobertura en el conjunto de Europa.

Desde 1994 hasta la llegada de la crisis en 2007, el gasto público en políticas sociales (incluidos los ocho capítulos del sistema SEEPROS,14 más educación) aumentó un 53% en euros constantes, pero se redujo 2,6 puntos porcentuales en relación al PIB (es decir, el gasto social aumentó menos que el PIB). En los dos primeros años de la crisis (2008 y 2009) el gasto real volvió a crecer un 16%, aumentando 5 puntos su peso en relación al PIB (del 24,7 al 29,7% fundamente debido a las prestaciones por desempleo) lo que, unido a la importante bajada de ingresos fiscales, provocó un enorme déficit en las cuentas públicas. Por último, entre 2010 y 2015 la reducción del déficit fiscal se abordó básicamente mediante la reducción del gasto en políticas sociales que se redujeron en un 9%. Los recortes no afectaron a las pensiones, que siguieron creciendo, pero supusieron bajadas en todos los demás capítulos de la política social. Los más afectados fueron las prestaciones de vivienda (-52%, 1.100 millones de euros constantes), desempleo (-43%, 18.000 millones), familia e infancia (-20%, 3.400 millones), educación (-20%, 12.000 millones), sanidad (-14%, 11.000 millones); discapacidad (-4%, 700 millones) y exclusión (-3%, 84 millones).15

Valoración final

En lo que llevamos del siglo XXI la economía española presenta como rasgo más destacado una persistente desigualdad en el reparto de la renta y la riqueza. La desigualdad entre el capital y el trabajo, y entre los diversos segmentos de la clase trabajadora, da lugar a una creciente polarización de los patrimonios hasta el punto de que, según el Banco de España, la distancia entre la mitad más rica y más pobre del país se ha doblado en poco más de una década. Una desigualdad que, según una reciente investigación internacional,16 sería bastante mayor si se contabilizaran los 146.000 millones de euros que las grandes fortunas tienen ocultos en paraísos fiscales.

Sobre esta base de desigualdad estructural, se producen altibajos en la evolución de los indicadores económicos, con ciclos más o menos cortos de auge y recesión, que se convierten en mecanismos de ajuste y legitimación en el orden establecido. En cada coyuntura el foco de atención se pone en las oscilaciones a corto plazo, sin atender a la lógica general de una política económica a todas luces injusta, que concentra la renta y la riqueza en una minoría mientras, en el extremo opuesto, la cuarta parte de la población sobrevive a duras penas entre el paro, el empleo precario y unas prestaciones sociales insuficientes.

La negación o merma de los derechos básicos al trabajo, a la vivienda, a la alimentación, a la salud, a la educación, a la atención en situaciones de emergencia, etc. son el corolario de la política económica seguida por España en las últimas décadas (antes, en y después de la crisis): mientras el stock de capital empresarial se ha multiplicado por cinco entre 1994 y 2016, los salarios han reducido su poder adquisitivo en un 5,4% y la amenaza del paro y las sucesivas reformas laborales han frenado la capacidad de reacción de la población asalariada. En el ciclo expansivo anterior a 2008 los salarios se mantuvieron congelados pero el aumento del empleo y, por tanto, de la masa salarial, dio lugar a una expansión del con- sumo y de la compra de viviendas; después, el pinchazo de las burbujas inmobiliaria y finan- ciera provocó la quiebra en cadena de muchas pequeñas empresas, el desahucio de más de un millón de viviendas y el endeudamiento creciente de millones de hogares.

De este modo, España continúa inmersa en la onda larga neoliberal que se inició en los años setenta del siglo pasado, después de la etapa fordista de la segunda postguerra mundial. La desaceleración de la productividad se salda con el estancamiento o disminución del salario real en casi todos los países, en paralelo con un incremento correlativo de la tasa de ganancia del capital. Y se traduce, desde el punto de vista social, en una mayor desigualdad en el plano nacional e internacional, con una minoría acaparadora de renta y riqueza, y la exclusión creciente de los sectores más frágiles.

Las relaciones de poder en el ámbito económico se extienden a las instituciones políticas y «quienes tienen dinero lo utilizan para comprar poder y manipular en su favor las leyes, normativas y políticas, generando una espiral de aumento de la desigualdad económica».17 De este modo, las decisiones de política económica –europeas y españolas– reman a favor de las grandes empresas y los mercados internacionales de deuda (eufemismo del gran capital transnacional) y dan lugar a la paradoja planteada por Alfonso Ortí de que las instituciones democráticas se han convertido en «la forma suprema de legitimidad de esas políticas económicas (excluyentes)».18

Carlos Pereda es sociólogo del Colectivo Ioé, equipo que elabora el Barómetro social de España.

NOTAS:

1 https://www.bde.es/bde/es/areas/estadis/Otras_estadistic/Encuesta_Financi/EFF_2014.html

2 El Banco de España aplica esta encuesta cruzando datos del INE y de la Agencia Estatal de Administración Tributaria. Se realiza cada tres años a una muestra de más de 6.000 hogares, si bien los resultados se publican con más de dos años de retraso. Existen otros estudios que utilizan metodologías complejas a partir de las declaraciones fiscales y otros indicadores macroeconómicos que matizan con más precisión la concentración de patrimonio en los segmentos más ricos (el 1% o el 0,1%, etc.) pero descuidan la situación de los más pobres. Ver C. Martínez-Toledano, «Housing bubbles, offshore assets and wealth inequality in Spain», en WID.word Working Paper Series, núm. 2017/9, diciembre de 2017.

3 La riqueza neta de los hogares es un valor de stock e incluye el valor de mercado de sus activos (reales y financieros) menos sus pasivos o deudas. Por su parte, la renta es un valor de flujo y recoge los ingresos de los hogares obtenidos a lo largo de un año (salarios, beneficios, prestaciones monetarias, etc.).

4 La media aritmética de los patrimonios del cuartil más pobre es negativa (-1.600 euros) pero su mediana (valor ubicado en el medio de la distribución) es positiva (+500 euros) lo que quiere decir que hay hogares muy endeudados que arrastran la media hacia abajo.

5 De los restantes activos, dos terceras partes han dispuesto de automóvil, con ligera tendencia a la baja, y la mayoría ha teni- do cuentas bancarias para realizar pagos aunque fuera con un saldo mediano muy bajo (siempre por debajo de 1.400 euros en todas las aplicaciones de la EFF). Uno de cada diez hogares pobres cuenta con planes de pensiones o seguros de vida, y casi ninguno dispone de acciones empresariales o fondos de inversión.

6 El Banco de España recoge el valor mediano de los activos y deudas, en lugar de la media aritmética, ya que, en su opinión, «la mediana supone una mejor aproximación a los valores típicos de la distribución que la media». La mediana es el valor de la serie que ocupa la posición central, con tantos valores por encima como por debajo.

7 Coordinadora de Vivienda de la Comunidad de Madrid, La vivienda no es delito, El Viejo Topo, Madrid, 2017, p. 38.

8 Según la EFF de 2014, solo tenía vivienda en propiedad (sin cargas o con hipoteca) el 39% del cuartil de hogares más pobres, por más del 90% del resto de los hogares.

9 La estadística del CGPJ distingue entre procesos «iniciados» y «resueltos» a lo largo de cada año. La suma de «ejecuciones hipotecarias» resueltas entre 2001 y 2016 es de 680.502 (84,1% de las iniciadas) y la de desahucios resueltos por alquiler 904.111 (96,4% de los iniciados). Las series completas se puede consultar en el Barómetro social de España, ámbito de Vivienda, Gráfico 11.

10 Los datos de pobreza severa están elaborados por EAPN-España a partir de los microdatos de la Encuesta de Condiciones de Vida del INE. Ver EAPN-España, El estado de la pobreza. Seguimiento del indicador de riesgo de pobreza y exclusión social en España, 2008-2016. 7º Informe, 2017, disponible en: http://www.eapn.es/estadodepobreza/ARCHIVO/documen- tos/Informe_AROPE_2017.pdf.

11 Ver datos completos por comunidades autónomas en el Barómetro social de España, tabla correspondiente al Gráfico 31 del indicador 22 de Renta y patrimonio.

12 Como muestra, un botón: un diagnóstico sobre la Insolvencia alimentaria en el distrito de Tetuán (Madrid) ha detectado que en 2017 casi 10.000 vecinos y vecinas (de un total de 153.000) reciben ayuda alimentaria en 19 puntos de reparto exis- tentes en el distrito. Documento disponible en: https://mesaexclusiontetuan.files.wordpress.com/2016/10/diagnc3b3stico- sobre-la-insolvencia-alimentaria_distrito-de-tetuc3a1n_revisic3b3n-24_5_2017.pdf.

13 ILO, World Social Protection Report, 2017-2019, Geneva, 2017, p. 163.

14 El sistema SEEPROS incluye los capítulos de Salud, Invalidez, Vejez, Supervivencia, Desempleo, Familia-hijos, Vivienda y Exclusión social.

15 Ver datos completos en las tablas correspondientes al Gráfico nuevo 1 de Protección social (Indicador Nº 15).

16 «Wealth inequality in Spain», en F. Alvaredo, L. Chancel, T. Piketty, E. Sáez, y G. Zucman, World Inequality Report 2018, World Inequality Lab, 2017, pp. 230-240.

17 OXFAM, Iguales. Acabemos con la desigualdad extrema. Es hora de cambiar las reglas, Oxfam Internacional, 2014, 122. Esta organización acaba de publicar un amplio diagnóstico sobre la desigualdad económica a nivel internacional y sus devastadores efectos sobre la mayoría de la población del planeta: OXFAM, Premiar el trabajo, no la riqueza. Para poner fin a la crisis de desigualdad, debemos construir una economía para los trabajadores, no para los ricos y poderosos, 2018.

18 A. Ortí, «Alienación y destino: la condición dramática de la política», Investigación y Marketing, 127, 2015.

Acceso al artículo a texto completo: Endeudamiento, pobreza y desigualdad en la España post-crisis.

Noticias relacionadas

Diálogo: Pedro Linares, José Carlos Romero, Marta Victoria, José Luis Velasco e Iván Calvo

Diálogo sobre el concepto de pobreza…