Más allá de “China S.A.”

Claves para entender las empresas chinas

Lee Jones

En noviembre de 2011, entre los escombros de Trípoli al final de la guerra civil de Libia, un periodista de Occidente encontró documentos que mostraban que tres empresas públicas chinas se habían puesto de acuerdo en enviar armas de forma ilícita al régimen aguerrido de Gadafi. Esto violaba un embargo de armas de las Naciones Unidas, supuestamente apoyado por el gobierno chino, que también había autorizado la intervención de la OTAN para evitar un temido genocidio. El Ministerio de Asuntos Exteriores de China afirmó que el gobierno no estaba al tanto del acuerdo y que las armas nunca fueron entregadas. Pero los rebeldes libios insistieron en que “estas armas llegaron y fueron utilizadas contra nuestro pueblo”, arruinando los esfuerzos de Beijing por cultivar lazos más estrechos con los rebeldes para salvaguardar contratos petroleros y de construcción.

Los esfuerzos de China para persuadir al mundo de que es una “gran potencia responsable”, dispuesta a respetar las normas internacionales, sufrieron otro revés.

Historias parecidas, ahora comunes, plantean la cuestión de cómo entender las empresas chinas, muchas de las cuales se han convertido en actores mundiales importantes. Una interpretación es que, como China está estrechamente controlada por un régimen autoritario, estas empresas deben ser dirigidas por sus amos políticos. Se crean en forma deliberada para acaparar recursos, extender la influencia china y robar tecnología extranjera.

Esta visión alimenta la preocupación acerca de la participación de empresas nucleares chinas en el desarrollo de centrales eléctricas, la participación de Huawei en la construcción de redes 5G y el papel de las empresas chinas de infraestructura en la “Iniciativa de la Franja y la Ruta” (IFR) de Beijing, que a menudo se considera una “gran estrategia” geopolítica, diseñada para atrapar a los países en vías de desarrollo en una “trampa de endeudamiento”.

La otra interpretación tal vez más inquietante, y de hecho mucho más cercana a la verdad, es que las empresas chinas que operan en el extranjero suelen estar muy mal controladas. Aunque en teoría las autoridades chinas podrían dirigir las empresas públicas con fines políticos, en la práctica adoptan un enfoque regulador a distancia, lo que permite a esas empresas perseguir sus propios lucros y no el “interés nacional” de China. Muchos organismos gubernamentales suelen tener poca o ninguna idea de lo que hacen las empresas, incluso las grandes empresas públicas, hasta que se producen escándalos. Por lo tanto, es totalmente creíble que el Ministerio de Asuntos Exteriores realmente no supiera que empresas de armas chinas estaban haciendo negocios con Gadafi. A menudo se ven inmersos en crisis diplomáticas provocadas por malas prácticas empresariales, y se ven obligados a limpiar el desastre.

En lugar de imaginar una China corporativa monolítica, que utiliza el poder de las empresas para lograr la dominación geopolítica, debemos desentrañar el Estado-partido chino para entender la complejidad de los actores e intereses en juego y, en última instancia, mejorar la conducta de las empresas chinas a nivel mundial.

Las empresas chinas de hoy en día

Muchas empresas chinas son actores mundiales poderosos, en particular dentro de sectores estratégicos como las industrias extractivas, las telecomunicaciones, la energía hidroeléctrica y el desarrollo de infraestructura, y cada vez más, los servicios financieros y las industrias de alta tecnología.

En 2000, cuando Beijing lanzó su política oficial de “salida”, la inversión extranjera directa (IED) saliente de China fue de sólo USD 2.300 millones. En 2018/19, fue de USD 129.800 millones, llevando el total de existencias de USD 27.8000 millones a USD 1,94 billones[i]. Hoy en día, de la lista Fortune 500 de las empresas más grandes del mundo, 119 son chinas, justo detrás de las 121 de los Estados Unidos[ii]. Aunque la mayoría de estas empresas crecieron debido a que son carteles altamente protegidos en el mayor mercado interno del mundo, muchas han superado este amparo desde hace mucho tiempo, adquiriendo una presencia mundial importante.

Cuadro 1: Empresas chinas en la lista Fortune 500

| N° de empresas chinas por rango | Sectores principales y ejemplos ilustrativos con posición | |

| 1–10 | 3 | Petroquímicos (Sinopec #2); energía (State Grid #5) |

| 11–30 | 3 | Construcción (China State Construction Engineering #21); servicios financieros(ICBC #26) |

| 31–50 | 4 | Servicios financieros (China Construction Bank #31); fabricación (SAIC Motor #39) |

| 51–100 | 13 | Servicios financieros (China Life Insurance #51); construcción (China Railway Engineering #55); telecomunicaciones (Huawei #61); petroquímicos (China National Offshore Oil #63); fabricación (Dongfeng Motor #82) |

| 101–250 | 40 | Telecomunicaciones (China Post #101); energía (China Southern Power Grid #111); industrias extractivas (China Minmetals #112); servicios financieros (People’s Insurance Co. #121); fabricación (Lenovo #212); comercio (COFCO #134); ventas al por menor (JD.com #139; Alibaba #182); aeroespacio y defensa (Norinco #140); petroquímicos (ChemChina #144); acero (China Baowu Steel #149); tecnología (Tencent #237); construcción naval (China Shipbuilding Industry #243) |

| 251–500 | 56 | Minería (Jiangxi Copper #358); fabricación de capital y bienes de consumo (Jardine Matheson #280; CRRC #359; Haier Smart Home #448; Xiaomi #468); petroquímicos (Shaanxi Yanchang Petroleum #263); transporte de carga (COSCO #279); aeroespacio y defensa (China Aerospace Science & Industry #322); ventas al por menor (Suning.com #333); ventas al por mayor (XMXYG #338); energía (State Power Investment #362); servicios financieros (AIA #388); construcción (Anhui Conch #441). |

Más allá de estas grandes compañías que acaparan los titulares, las empresas chinas son sorprendentemente diversas. Algunas son empresas familiares muy pequeñas; otras son conglomerados públicos que contratan cientos de miles de empleados y tienen filiales que cotizan en bolsas de valores extranjeras.

La ley de empresas china establece estructuras empresarias parecidas a las de occidente. Las decisiones se toman finalmente en las reuniones anuales de accionistas, que nombran a la junta directiva y a una junta de supervisión más pequeña. Los directores nombran a los gerentes de la empresa, aunque normalmente el presidente está involucrado en la gestión cotidiana. Las juntas de supervisión, un tercio de cuyos miembros deben ser empleados de la empresa, son relativamente débiles, y el poder está en gran medida en manos de los directores. La diferencia principal con la gobernanza empresarial occidental es la presencia de delegaciones del Partido Comunista de China (PCC) en todas las empresas públicas y en la mayoría de las empresas privadas.

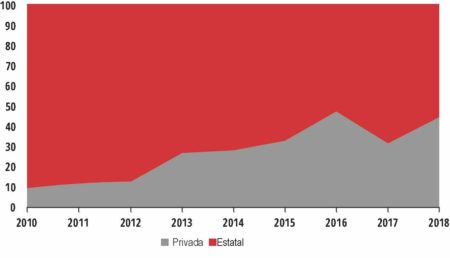

Las empresas chinas se clasifican principalmente como privadas o públicas, aunque en la práctica hay menos diferencias de lo que se suele pensar. Las empresas más grandes de China, incluidas las que desempeñan actividades a nivel internacional, son principalmente de propiedad estatal; 82 de las 119 empresas chinas que figuran en la lista Fortune 500 son públicas. La mayor empresa privada, Huawei, ocupa el puesto 61 a nivel mundial, detrás de 15 empresas públicas. Sin embargo, si se mide por el número o la producción, la mayoría de las empresas chinas son privadas. Las empresas privadas generaron alrededor de dos tercios del producto interno bruto (PIB) de China, el 80% del crecimiento económico en 2000[iii] y el 44% de la IED en 2018 (véase el gráfico 1).

Gráfico 1: Proporción de la inversión china en el exterior por tipo de empresa[iv]

Dicho esto, distinguir entre empresas públicas y privadas suele ser difícil. Muchas empresas, en particular las más pequeñas, son puramente privadas, recaudan capital y seleccionan inversiones como cualquier otra empresa capitalista, y representaron alrededor del 25% de la inversión extranjera directa en 2016. Además, muchas sociedades de responsabilidad limitada, que representan el 43,2% de la IED, cuentan con una mezcla de accionistas privados y públicos, y a veces las empresas de propiedad estatal cuentan con una participación mayoritaria[v]. Se estima que las empresas públicas son propietarias de una cuarta parte de las empresas privadas, inclusive las filiales que cotizan en mercados de valores extranjeros. Asimismo, muchas empresas públicas tienen accionistas privados[vi].

Tampoco es probable que cualquier empresa privada se hubiera convertido en un gigante como Huawei, Alibaba o Xiaomi sin el patrocinio del Estado-partido. Por ejemplo, Huawei afirma que es propiedad de los empleados en un 99%; pero la propiedad está formalmente conferida a un comité sindical, y todas las organizaciones laborales están en última instancia bajo el control del PCC. Además, la participación de los empleados está estrictamente regulada, y Huawei ha operado durante mucho tiempo en un sector que, hasta hace poco, estaba formalmente cerrado a las empresas privadas. Esta violación flagrante de la ley da a entender fuertemente la aprobación del Estado-partido.

Documentos judiciales también muestran que Huawei emitió certificados de acciones a empresas públicas de telecomunicaciones en Shenzhen, y el economista político Yasheng Huang afirma que “es de conocimiento general que Huawei cuenta con el respaldo del ejército chino. Es inconcebible que un empresario privado políticamente ingenuo haya llegado tan lejos como ha llegado esta empresa”[vii].

Además, todas las empresas tienen en última instancia la obligación constitucional de cooperar con el Estado, y bajo la presidencia de Xi Jinping, el PCC ha tratado de fortalecer la presencia estatal en las empresas privadas, aunque en la práctica los funcionarios de las delegaciones suelen ser gerentes de empresas. Por ejemplo, el presidente de Huawei es miembro del partido y su director general es el secretario de la delegación del PCC en la empresa.

Sin embargo, esto no implica un control crudamente monolítico de los negocios por parte del Estado-partido, incluso para las empresas de propiedad estatal. Más bien, el poder corporativo y el del Estado-partido se han entrelazado. Gracias a la privatización, los burócratas se han convertido en empresarios, mientras que los empresarios han sido incorporados al Estado-partido. En 2018, una quinta parte de los puestos de la legislatura nacional y del comité consultivo de China se asignaron a empresarios, de los cuales 153 fueron designados “súper ricos”, disfrutando de una riqueza combinada de USD 650.000 millones. [viii] Los activos de la familia del Presidente Xi, según se informa, ascienden a mil millones de dólares[ix], mientras que los del ex primer ministro Wen Jiabao superan los USD 2.700 millones[x].

Esto se refleja, a menor escala, dentro de los gobiernos subnacionales, que disfrutan de una autonomía importante para interpretar las políticas de Beijing. Los sinólogos lo caracterizan como el reino de los “capitalistas rojos”, los “burócratas empresarios” o los “cuadros capitalistas”. Implica no solo el control del partido sobre los negocios, sino la intromisión de las lógicas capitalistas dentro del propio Estado-partido, lo que da lugar a una competencia feroz, una corrupción desenfrenada e incluso a unos “estados locales mafiosos” con jefes provinciales depredadores[xi].

Este cambio hacia el lucro se refleja en la gestión de las empresas de propiedad estatal. Beijing ha privatizado la mayoría de las pequeñas y medianas empresas de propiedad estatal, y ha fusionado el resto, y ahora sólo posee 97 mega-conglomerados, principalmente en sectores “estratégicos”. La gran mayoría de ellos, unos 110.000, son propiedad de administraciones subnacionales; su participación en las inversiones de las empresas de propiedad estatal en el exterior aumentó del 13% en 2006 a casi el 90% en 2016[xii].

Cabe destacar que las empresas de propiedad estatal se han “corporativizado”, convirtiéndose en entidades con fines de lucro bajo supervisión lejana. La propiedad está ahora en manos de las Comisiones de Supervisión y Administración de Activos Públicos a varios niveles cuya misión principal es, como la de cualquier accionista privado, maximizar el valor de su inversión. Estas Comisiones nombran a los presidentes y directores de las empresas públicas y, aunque suelen ser funcionarios de carrera del PCC, su remuneración y el ascenso de su carrera se evalúan en función de los objetivos económicos. Las Comisiones no tienen experiencia ni capacidad para tomar decisiones comerciales detalladas, las cuales se dejan en manos de funcionarios de la empresa cuyo incentivo principal es ganar dinero. Las Comisiones suelen intervenir sólo cuando la conducta de una empresa pública amenaza con perjudicar el valor de los activos del Estado.

Por lo tanto, aunque es técnicamente cierto que ningún jefe de una empresa pública podría rechazar una orden directa del Presidente Xi, en la práctica, estas empresas no funcionan así, ya que son principalmente empresas con fines de lucro. Lejos de simplemente seguir las órdenes del gobierno, las empresas públicas suelen obtener un apoyo considerable del Estado para llevar a cabo sus propios objetivos empresariales, a menudo ignorando las leyes y los reglamentos chinos.

Algunos presidentes de empresas públicas, en particular en el sector petrolero, todavía conservan un rango burocrático equivalente al de viceministro, lo que les permite desobedecer todas las instrucciones excepto las de los dirigentes de mayor jerarquía, y les da acceso inmediato a los responsables de la formulación de políticas. Todas las empresas públicas y las empresas privadas favorecidas tienen acceso privilegiado al crédito, y a menudo pueden obtener excepciones a las políticas, permisos y licencias, alegando que sus planes empresariales son esenciales para implementar la última iniciativa del PCC. Esto puede dar la impresión de que las empresas de propiedad estatal están aplicando servilmente los edictos del gobierno, cuando en realidad están explotando los lemas de los altos dirigentes para perseguir sus propios intereses.

La IFR de Xi es un ejemplo de ello, ya que no es tanto una gran estrategia que viene desde arriba sino más bien una lista de deseos con los proyectos existentes de las provincias y las empresas que han explotado este lema mal definido de “una franja, una ruta” para poner en marcha proyectos estancados y obtener nuevas fuentes de financiamiento[xiii]. En efecto, lejos de estar dirigido por los estrategas de Beijing, el financiamiento chino para el desarrollo ha sido impulsado durante mucho tiempo por los grupos de presión de las empresas públicas con el fin de obtener proyectos de ayuda condicionada lucrativos, desarrollados junto a los supuestos beneficiarios. Por el contrario, cuando los proyectos no responden a los intereses corporativos de las empresas públicas, ellas pueden resistirse a las órdenes oficiales, incluso de los más altos líderes del Estado-partido. Por ejemplo, como parte de la IFR, el Gobierno chino ha comprometido repetidamente a sus empresas nucleares a construir centrales eléctricas en Europa Oriental, pero las exigencias de altas tasas de rendimiento por parte de estas empresas han bloqueado un progreso importante[xiv].

La capacidad de las empresas de propiedad estatal de aprovechar el Estado para impulsar su expansión empresarial es lo más evidente en lo que respecta a su acceso privilegiado a la financiación, en particular de los bancos de políticas (Banco de Desarrollo de China y Banco de Exportación e Importación), pero también de los bancos comerciales, los vehículos ilícitos de financiación de los gobiernos locales y las instituciones bancarias clandestinas.

Dado que las empresas públicas están respaldadas por el Estado, los prestamistas suelen suponer que estas empresas, tarde o temprano, pagarán los préstamos. Esto, unido a un mandato permanente para mantener el crecimiento económico y a las poderosas redes político-empresariales, genera un riesgo moral enorme. A pesar de que sólo generan una cuarta parte del PIB de China, las empresas públicas poseen el 60% de la deuda empresarial: debían USD 12,5 billones en 2014, mientras la deuda empresarial china, que representaba un 163% del PIB, superaba la de los Estados Unidos[xv].

Este capital a menudo se gasta de manera ineficiente. La ambición de las empresas públicas y sus patrocinadores políticos, junto con el acceso fácil al capital, ha fomentado la inversión irracional, generando un excedente de capacidad a nivel nacional enorme: más del 30% en muchas industrias pesadas, e inversiones deficitarias en el extranjero. En 2006, el Ministerio de Comercio de China informó de que sólo la mitad de las inversiones extranjeras de China eran rentables[xvi]. A pesar de los esfuerzos por mejorar la debida diligencia, en 2014 los activos de China en el extranjero, que ahora ascienden a USD 6,4 billones, seguían arrojando una pérdida neta[xvii].

¿Dónde invierten las empresas chinas y por qué?

Estas cifras sugieren que, lejos de ser herramientas de una estrategia imperialista astuta, muchas empresas chinas son en realidad bastante malas en la inversión extranjera. Los rendimientos deficientes pueden reflejar en parte un enfoque a más largo plazo que el adoptado por las empresas occidentales. Pero las causas más profundas residen en la inexperiencia de las empresas chinas, la saturación de los mercados seguros y rentables y, como veremos más adelante, las regulaciones insuficientes.

Las empresas chinas son nuevas en los mercados internacionales, e incluso las más experimentadas han operado fuera de China sólo desde el decenio de 1990. Además, como las mejores oportunidades ya han sido aprovechadas por empresas de Estados capitalistas más avanzados, las empresas chinas a menudo se han visto desplazadas a territorios más arriesgados. Esto, más que una estrategia geopolítica, explica por qué las empresas petroleras chinas, por ejemplo, frecuentan los llamados “estados proscritos” como Irán, Myanmar y Sudán; Beijing se ve obligado a asociarse con ellos para facilitar la expansión exterior de las empresas públicas.

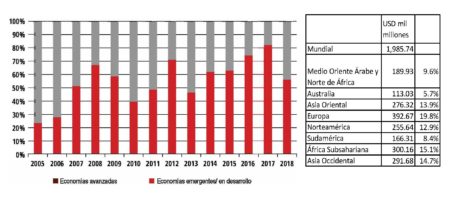

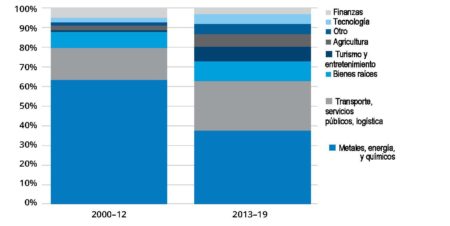

Los destinos de la IED china también subrayan que el objetivo principal de las empresas chinas es el lucro, en lugar de tener una dirección política. En contraste con la creencia generalizada de que las empresas chinas se enfocan principalmente en Asia y África como parte de un “acaparamiento de recursos” a nivel mundial, en realidad la IED se concentra en las economías avanzadas, donde los riesgos son menores y las ganancias están más aseguradas, y se está diversificando cada vez más lejos de los sectores de la energía y de la minería (véanse los gráficos 2 y 3).

Además, después de cinco años de existencia de la IFR, sólo el 13% de la IED china se destina a los 56 Estados oficialmente designados “países IFR”[xviii]. Las empresas chinas son reacias a invertir donde no prevén obtener ganancias, incluso cuando el principal líder de China les insta a hacerlo.

Gráfico 2: Destinos de la Inversión Extranjera Directa china[xix]

Gráfico 3: Inversión Extranjera Directa china por sector[xx]

Este patrón general se refleja en el crecimiento de las fusiones y adquisiciones chinas. Cada vez más, las empresas chinas se están convirtiendo en accionistas importantes de empresas extranjeras, lo que a menudo acelera las ganancias o el acceso a los mercados y la tecnología, en comparación con partir de cero. A veces las empresas extranjeras se convierten en filiales de propiedad exclusiva de empresas chinas, pero a menudo el capital chino se combina con la inversión extranjera, lo que produce una propiedad mixta.

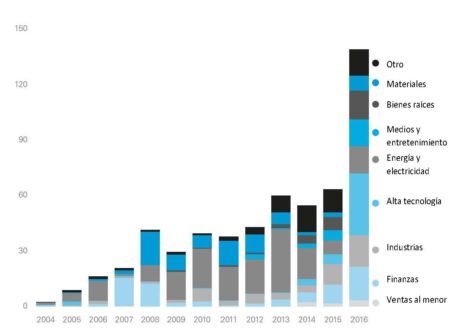

En el caso de las fusiones y adquisiciones chinas en el extranjero en 2018, el 61% del financiamiento procedía del extranjero[xxi]. Además, a pesar de las afirmaciones frecuentes de que la inversión china en el extranjero tiene que ver con la captación de recursos en el Sur global, las fusiones y adquisiciones en los sectores de la energía y la minería se redujeron por dos tercios de 2005 a 2013, a un quinto en 2016 (véase el figura 4), mientras que en los tres primeros trimestres de 2018, el valor de las fusiones y adquisiciones en Europa (USD 60.800 millones) y en Norteamérica (USD 8.400 millones) superó enormemente el total combinado de América Latina, África, Asia y Oceanía (USD 37.700 millones)[xxii]. Las empresas chinas se dirigen cada vez más a las empresas de alta tecnología para adquirir tecnologías extranjeras y pasar a una actividad de mayor valor agregado.

Gráfico 4: Valor agregado de las fusiones y adquisiciones chinas (Miles de millones de dólares)[xxiii]

La inestabilidad del sistema regulatorio chino

El control del PCC sobre las empresas también se ve comprometido por la fragmentación en el sistema de gobierno de China. En contraste con la creencia generalizada de que China es un régimen totalitario estrictamente controlado, los sinólogos han documentado durante mucho tiempo el surgimiento del «autoritarismo fragmentado». Las interminables reformas han dispersado el poder y la autoridad de forma horizontal, a través de múltiples ministerios, comisiones, agencias y oficinas del partido; y de forma vertical hacia los gobiernos subnacionales. Este régimen de gobierno complejo concede en la práctica una amplia libertad a las empresas con fines de lucro. Aunque más recientemente se han endurecido las regulaciones en respuesta a los frecuentes escándalos en el extranjero que han dado lugar a crisis interestatales, la gobernanza sigue siendo débil, en particular debido a la enorme huella mundial de China.

En el cuadro 2 se enumeran los principales organismos encargados de regular a las empresas chinas que operan en el extranjero. En particular, las instituciones de políticas exteriores, como el Ministerio de Asuntos Exteriores y la Comisión de Asuntos Exteriores del PCC no tienen poder sobre las empresas. La autoridad está dispersa de forma amplia y profunda, con poca coordinación práctica. Por ejemplo, el sector energético chino está supervisado por 11 organismos de nivel ministerial que, junto con las poderosas empresas públicas, se han resistido repetidamente a la creación de un súper regulador capaz de imponer el orden.

Cuadro 2: Organismos que regulan los emprendimientos chinos en el extranjero

| Organismo | Función |

| Comisión Nacional de Reforma del Desarrollo (CNRD) | Elabora planes económicos generales y orientaciones en materia de políticas. Debe aprobar las inversiones a gran escala (por encima de USD 100 millones / encima de USD 300 millones en el sector de recursos) y todos los proyectos relacionados a la infraestructura. |

| Ministerio de Comercio (MC) | Responsable principal de la regulación de empresas chinas en el exterior. Debe aprobar inversiones de empresas no financieras hacia el extranjero y vigilar las actividades después de las inversiones. |

| Gobiernos sub-nacionales | Supervisar empresas públicas locales. Puede interpretar las orientaciones nacionales en beneficio de las condiciones locales o elaborar sus propios reglamentos de conformidad con la ley nacional. Las oficinas sub-nacionales de la CNRD y el MC deben aprobar inversiones a menor escala. |

| Banco Popular de China | Debe aprobar las inversiones de empresas financieras hacia el extranjero, en conjunto con la CNRD. |

| SAFE | Vigila actividades posteriores a la inversión en conjunto con el MC cuando hay participación de las reservas de cambio en el financiamiento del proyecto. |

| SASAC | Supervisa las empresas de propiedad estatal central, incluso las prácticas de inversiones hacia el extranjero. Las contrapartes sub-nacionales supervisan las empresas de propiedad estatal local. |

| Ministerios funcionales | Buscan regular las actividades en su ámbito particular. Por ejemplo, la Administración Estatal de Bosques emite reglamentos para las empresas madereras que operan en el extranjero. |

| Las políticas de los bancos estatales y privados, y de los fondos de riqueza soberana | Regulan proyectos financiados con deuda (ver Cuadro 3). |

| Comisión Central del CCP para la Inspección de Disciplina | Investiga las infracciones de la disciplina partidaria, por ejemplo, las acusaciones de corrupción. |

| Asociaciones sectoriales | Emiten directrices voluntarias en sectores específicos. |

Además, las regulaciones chinas suelen ser extremadamente imprecisas y exhortativas, presentadas como “sugerencias”, “directrices” y “opiniones” en lugar de leyes detalladas. También conviven con las directivas generales para promover el crecimiento rápido y la expansión internacional, y con las iniciativas políticas como el aumento de la seguridad energética, la construcción de la “franja y la ruta” y el fortalecimiento de la posición mundial de China.

Entonces, las empresas deciden cómo equilibrar esas prioridades contradictorias. En la práctica suelen seguir su propia agenda empresarial, apelando a aquellos edictos del Estado-partido que mejor apoyen sus intereses, lo que proporciona una cobertura política si las cosas van mal. Las infracciones graves o las fuertes reacciones negativas extranjeras siempre acarrean un riesgo de castigo. Sin embargo, debido a que los marcos regulatorios son tan confusos y a que los jefes de las empresas públicas son juzgados principalmente sobre la base de criterios económicos, a menudo escapan los castigos severos, incluso después de escándalos grandes.

Por ejemplo, en 2011, las relaciones entre China y Myanmar estaban en una crisis a causa de la suspensión por parte de Myanmar de la represa hidroeléctrica de Myitsone, que era parte de un proyecto de USD 20.000 millones de la empresa pública China Power International para financiar ocho represas. A pesar de muchas fallas por parte de Myanmar, la empresa china también había violado muchas reglas chinas y birmanas, aportando a una reacción popular negativa y, posiblemente, a la reanudación del conflicto armado en el estado de Kachin en Myanmar[xxiv]. Sin embargo, sólo dos altos directivos fueron dejados de lado después de las inspecciones de la Comisión Central del CCP para la Inspección de Disciplina. Los procedimientos judiciales muestran que incluso los administradores de las empresas de públicas que son extremadamente corruptos rara vez son sancionados ni siquiera por violaciones a nivel nacional, mientras que los funcionarios de menor rango suelen ser utilizados como chivos expiatorios[xxv]. De hecho, los jefes de la empresa pública solo fueron responsabilizados personalmente de violaciones legales y reglamentarias después del escándalo de Myitsone.

A pesar de los esfuerzos por reforzar la disciplina bajo el liderazgo de Xi, el incumplimiento sigue siendo moneda común. Los datos del Consejo de Estado muestran que, a pesar de los requisitos legales, en 2017 la mitad de las empresas chinas en los países que participan en la IFR estaban descuidando las evaluaciones de impacto social, una tercera parte no realizaba evaluaciones de impacto ambiental y el desconocimiento de las regulaciones locales era generalizado[xxvi]. El envío en 2019 de unidades de la Comisión Central de Inspección a algunos proyectos en el extranjero también indica la existencia de problemas graves.

Las dificultades para mejorar el comportamiento de las empresas reflejan el predominio de los intereses de los “cuadros capitalistas” y las debilidades conexas de muchos aparatos reguladores. Dejando de lado las recientes incursiones de la Comisión Central de Inspección, sólo el Ministerio de Comercio tiene personal establecido de forma permanente en las oficinas económicas de las embajadas chinas. Su función principal es apoyar la expansión de las empresas chinas en el extranjero, y suelen triunfar en las luchas con el personal local del Ministerio de Asuntos Exteriores. Otros ministerios, reguladores y financiadores no tienen presencia sobre el terreno, lo que les obliga a basarse en las declaraciones de las propias empresas o en las denuncias de gobiernos extranjeros o de la sociedad civil. Esto crea un margen amplio para las inversiones erradas y las infracciones.

La descentralización del control y la supervisión de las empresas agrava estos problemas. Por ejemplo, en 2013 se produjo una crisis diplomática entre China y Ghana, desencadenada por las acciones de pequeñas empresas mineras respaldadas por funcionarios del condado de Shanglin, en la provincia de Guangxi. Para hacer frente al agotamiento de las reservas locales de oro, Shanglin apoyó a más de 33.000 mineros de oro para que se trasladaran a Ghana, donde participaron en prácticas ilegales y devastadoras desde el punto de vista ambiental y social, lo que suscitó una oposición local considerable. Ante las protestas en Ghana, los funcionarios de Guangxi intentaron proteger a los mineros, lo que provocó que la crisis se convirtiera en una disputa interestatal grave[xxvii].

Ese retroceso, que comenzó en los países africanos a mediados del decenio de 2000, impulsó a los organismos reguladores chinos a emitir directrices cada vez más estrictas (véase el cuadro 3), pero estas siguen siendo imprecisas, difíciles de controlar, muy inferiores a las mejores prácticas internacionales (véase el cuadro 4) y siguen dependiendo en exceso de las regulaciones del Estado anfitrión. Esto sigue siendo un enorme desafío en muchas economías en desarrollo, en particular en muchos países ricos en recursos donde China desarrolla los proyectos más arriesgados.

Cuadro 3: El fortalecimiento de las regulaciones chinas

| Año | Medida |

| 2006 | El Banco de Desarrollo de China se convierte en el primer banco chino que accede al Pacto Global de las Naciones Unidas, un marco voluntario de responsabilidad social empresarial.

El Consejo Estatal publica los Nueve principios para las inversiones hacia el extranjero, que exige que las empresas cumplan con las leyes locales, presenten ofertas para contratos de forma transparente, protejan los derechos laborales y el medio ambiente, e implementen la responsabilidad social empresarial. |

| 2007 | La Comisión Regulatoria del Banco Popular Chino publica la Política y directrices sobre el crédito verde, que exige que se presenten estudios de impacto social y ambiental con las solicitudes de crédito, e instruye a los bancos a supervisar el cumplimiento de sus clientes. Se hace énfasis en el cumplimiento con las normas del país anfitrión, y no con las normas internacionales.

El Banco de Exportación e Importación actualiza sus Directrices para los estudios de impacto social y ambiental de 2004 y publica su Política ambiental, que requiere dichos estudios y evaluaciones periódicas durante la implementación del proyecto. |

| 2008 | El Banco de Exportación e Importación actualiza sus Directrices para los estudios de impacto social y ambiental exigiendo la inclusión de asuntos laborales, la adquisición de tierra, y la protección de migrantes, además de informes frecuentes de los receptores de créditos. El banco puede inspeccionar los proyectos. |

| 2009 | El Ministerio de Comercio y el de Bosques publican su Guía para empresas chinas sobre las operaciones y la exploración sustentable de bosques en el extranjero. |

| 2010 | La Administración Estatal de Bosques publica la Guía para empresas chinas sobre el manejo y utilización sustentable de bosques en el extranjero.

El Ministerio de Comercio y el de Protección Ambiental con el Instituto Global Ambiental publican las Políticas de protección ambiental para las inversiones chinas en el extranjero. Los bancos de políticas elaboran directrices complementarias. El Banco de Desarrollo Chino publica el Marco de evaluaciones de impacto social y ambiental para proyectos con préstamos a pequeñas empresas, refiriéndose a la política del Banco Mundial sobre los estudios de evaluación de impacto y las reglas chinas relacionadas con ella. |

| 2012 | El Banco Popular Chino publica una actualización de las Directrices sobre el crédito verde, requiriendo que los bancos aseguren que los receptores de crédito observen las normas internacionales además de las leyes del país anfitrión cuando invierten en el extranjero. |

| 2013 | El Ministerio de Comercio y el de Protección Ambiental publican las Directrices para la protección ambiental en la inversión y la cooperación hacia el extranjero.

El Ministerio de Comercio publica las Regulaciones de comportamiento en la competencia en el extranjero en el área de la inversión y la cooperación internacional. |

| 2017 | La Comisión Nacional de Reforma del Desarrollo publica las Medidas para la administración de la inversión de las empresas hacia el extranjero.

El Ministerio de Finanzas publica las Medidas para el manejo financiero de las inversiones de las empresas de propiedad estatal hacia el extranjero. |

Cuadro 4: Comparación entre las condiciones de préstamo chinas y las internacionales[xxviii]

| Requisito | Prestamistas multilaterales | Prestamistas / reguladores chinos | ||||

| Banco Mundial | CFI | BID | Min. De Comercio | Banco de Desarrollo | Banco de Exp/Imp | |

| Estudios de impacto ambiental Ex-Ante | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Revisión del estudio de impacto ambiental dentro de la revisión del proyecto | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Normas ambientales y sociales específicas a cada sector | ✓ | ✓ | ||||

| Cumplimiento con las normas ambientales del país anfitrión | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Cumplimiento con las normas ambientales internacionales | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Consultas públicas con comunidades afectadas | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Mecanismo de quejas | ✓ | ✓ | ||||

| Vigilancia y revisión independiente | ✓ | ✓ | ||||

| Establecimiento de pactos vinculados al cumplimiento | ✓ | ✓ | ✓ | ✓ | ||

| Estudios de Impacto Ambiental Ex-Post | ✓ | ✓ | ||||

También se ha instado a las empresas públicas a que gestionen mejor los riesgos de las inversiones y respeten las sensibilidades locales. En ese sentido, muchas de ellas están elaborando programas de responsabilidad social empresarial.

Nuevamente, hay una enorme diversidad: algunas empresas, en particular las que tienen más experiencia, han elaborado políticas internas y programas de responsabilidad social detallados; otras apenas han comenzado y hay una amplia variación incluso dentro de los sectores[xxix]. Además, como reflejo de su inexperiencia, incluso en la negociación con la sociedad civil nacional, la mayoría de las empresas chinas siguen considerando que la responsabilidad social empresarial implica una beneficencia compensatoria, en lugar de enfoques participativos para la elaboración de proyectos. En Myanmar, por ejemplo, el director de una organización no gubernamental (ONG) describe la responsabilidad social empresarial de China como “beneficencia o sobornos” para alentar a los jefes o monjes locales a que “hagan callar a los aldeanos”[xxx].

El hecho de que las empresas inexpertas y mal reguladas se vean obligadas a entrar en mercados arriesgados constituye un caldo de cultivo tóxico, en especial si los gobiernos nacionales carecen de la voluntad o la capacidad para regular adecuadamente a los inversores extranjeros. No sorprende, entonces, que las empresas chinas estén frecuentemente implicadas en prácticas irresponsables desde el punto de vista social y ambiental, como el acaparamiento de tierras y el desplazamiento forzado, a menudo en colaboración con las fuerzas locales de seguridad encargadas de facilitar sus proyectos.

Implicaciones para los activistas, los gobiernos extranjeros y los donantes

Hay buenas razones para desconfiar de las inversiones chinas, pero no las que anuncian a bombo y platillo los responsables políticos o los medios de comunicación occidentales, que tienden a presentar a las empresas chinas como bajo el control estratégico de Beijing, como tentáculos de un “poder emergente” cada vez más poderoso. En realidad, las empresas chinas, incluso las que están bajo el control directo del Estado, gozan de una autonomía considerable, están escasamente controladas y reguladas, y están motivadas principalmente por imperativos económicos y empresariales más que políticos. A menudo se comportan de manera que socavan los objetivos oficiales de la política exterior china, como lo muestran los ejemplos de Ghana, Libia y Myanmar.

Los problemas verdaderamente urgentes de las inversiones chinas son los comunes a todos los emprendimientos capitalistas: su interés es extraer ganancias, en lugar de interesarse por las necesidades humanas o el medio ambiente, mientras que los marcos regulatorios, ya sea en China o en los Estados anfitriones, están sesgados hacia la protección de los intereses de las empresas y son demasiado débiles para contrarrestar sus efectos destructivos.

Es posible que Beijing hable de una “cooperación en la que todos ganan” y de una “cooperación en beneficio mutuo”, en un intento de distinguir a China de las potencias occidentales. Pero las empresas chinas no son mejores que las occidentales y, de hecho, su comportamiento suele ser considerablemente peor.

China no es una potencia imperial, que persigue deliberadamente una “diplomacia de la trampa del endeudamiento”. Sin embargo, está gobernada por una clase de cuadros capitalistas díscolos y depredadores, cuyos intereses pueden estar alineados con las élites gobernantes de otros países, pero con frecuencia están en desacuerdo con los de los trabajadores chinos y los afectados por las inversiones de las empresas chinas en el extranjero.

Al tratar de abordar este desafío, los activistas, los gobiernos y los donantes deben evitar recurrir a los ataques a China, que eximen de responsabilidad de los colaboradores locales y a los actores empresariales no chinos. La explotación de la “sinofobia” puede generar apoyo a las campañas contra las empresas chinas que se comportan en forma indebida en los países de acogida, pero a menudo despierta sentimientos racistas y desvía las críticas, descuidando la rendición de cuentas de las autoridades y distrayendo la atención de las prácticas parecidas de empresas no chinas[xxxi].

La regulación del Estado anfitrión es crucial. A pesar de las mejoras, la regulación china sigue siendo relativamente floja y se basa en el respeto de las normas del Estado anfitrión, mientras que el financiamiento chino para el desarrollo está impulsado en gran medida por los receptores. Por consiguiente, los gobiernos que reciben inversiones y proyectos de China deben negociar y regular estrictamente a las empresas chinas. No pueden confiar en que Beijing lo haga por ellos. Sin embargo, esos gobiernos a menudo se enfrentan a presiones contradictorias, sobre todo por parte de intereses poderosos que se benefician de acuerdos lucrativos con China.

Por lo tanto, los activistas deben presionar a esos gobiernos para que resistan y no permitan que las críticas se desvíen mediante ataques nacionalistas contra China. Los organismos donantes también podrían mejorar la capacidad de los gobiernos anfitriones para evaluar la viabilidad de los proyectos propuestos, negociar contratos y elaborar y hacer cumplir regulaciones adecuadas para todos los inversores extranjeros y no sólo para las empresas chinas, que no son las únicas en cometer irregularidades.

Los ataques nacionalistas contra China también descuidan su diversidad interna, ignorando los intentos de algunos dirigentes políticos, reguladores y líderes empresariales de mejorar el comportamiento de las empresas y cerrar posibles vías de influencia.

Muchos organismos se encargan de garantizar que las empresas chinas se comporten bien, mientras que la creciente regulación indica un reconocimiento cada vez mayor de esos problemas y la determinación de abordarlos, aunque sólo sea para salvaguardar el “poder blando” de China.

El manual de Inclusive Development International, Safeguarding People and the Environment in Chinese Investments (Salvaguardar a la gente y el medio ambiente en las inversiones chinas), ofrece un amplio panorama de los reguladores y las regulaciones que los activistas pueden utilizar para tratar de mejorar la conducta de las empresas chinas[xxxii].

No es nada fácil lograr la participación de los reguladores y las empresas chinas. Las élites chinas tienden a compartir una visión del mundo en la que los “sacrificios” son necesarios para el “desarrollo”, que se presenta como la panacea para todos los males sociales y políticos, mientras que la oposición local se atribuye a menudo a los Estados Unidos o a las ONG occidentales entrometidas[xxxiii].

Sin embargo, hay algunas historias de éxito. La ONG International Rivers, por ejemplo, informa de la participación positiva de algunas empresas hidroeléctricas en respuesta a un proyecto de evaluación comparativa que puso de manifiesto la brecha entre las políticas nacionales y las de las empresas y el comportamiento sobre el terreno[xxxiv]. La ONG china Global Environmental Institute también logró convencer a los reguladores forestales de que hicieran más estrictas las regulaciones, tras exponer a los funcionarios incrédulos a los efectos devastadores de las empresas chinas madereras en Myanmar[xxxv]. Además, el enfoque de “seguimiento del dinero” de Inclusive Development International ayuda a los activistas a ampliar sus actividades de campaña dirigiéndose a los financiadores y a los consumidores de las empresas, muchos de los cuales están fuera de China, pero pueden ejercer influencia en las empresas chinas, que están cada vez más interconectadas a nivel internacional.

Agradecimientos

La investigación realizada para este artículo fue financiada por el fondo del Consejo Australiano de Investigación DP1701102647. Muchas gracias a Shahar Hameiri y especialmente a Shaun Breslin por sus aportaciones útiles, y a Yuping Zhou y Jan Mairhoefer por su asistencia en la investigación.

Dr Lee Jones es profesor de política internacional en la Universidad Queen Mary de Londres. Su investigación se centra en la seguridad, el desarrollo y la gobernanza en Asia y el Pacífico. Sus publicaciones académicas se pueden encontrar en: www.leejones.tk/publications.html.

Traducido de la versión original en inglés: Beyond “China, Inc.”: Understanding Chinese Companies. Publicada en State of Power 2020: The Corporation, TNI, 2020.

Traducción: Transnational Institute

El presente artículo forma parte del informe Estado del poder 2020, cuya versión en español es editada en formato electrónico por Transnational Institute (TNI), Attac España y FUHEM Ecosocial. La versión íntegra del informe en inglés se puede encontrar en https://longreads.tni.org/understanding-chinese-companies-beyond-china-inc/

NOTAS

[i] UNCTAD (2001) Informe sobre las inversiones en el mundo 2001: Fomentar las vinculaciones. Nueva York: Naciones Unidas, pp. 298, 309 (en la versión en inglés); UNCTAD (2019) Informe sobre las inversiones en el mundo 2019: Zonas Económicas Especiales. Nueva York: Naciones Unidas, págs. 213 y 217 (en la versión en inglés).

[ii] Fortune (2019) ‘Global 500’. Fortune. https://fortune.com/global500/2019

[iii] Fan, G. (2000) ‘论体制转轨的动态过程 [On Dynamic Process of Institutional Transition]’, Jingji Yanjiu [Economic Review] enero: 11–21.

[iv] Scissors, D. (2019) Chinese Investment: State-Owned Enterprises Stop Globalizing, for the Moment. Washington, DC: American Enterprise Institute: 9. http://www.aei.org/wp-content/uploads/2019/01/China-Tracker-January-2019.pdf. Esta base de datos solo cuenta inversiones por encima de USD 100 millones, omitiendo acuerdos más pequeños involucrando a empresas más pequeñas, y de esa manera probablemente que subestiman el aporte del sector privado.

[v] National Development and Reform Commission (NDRC) (2017) 中国对外投资报 [China Foreign Investment Report]. Beijing: NDRC. http://www.ndrc.gov.cn/gzdt/201711/W020171130400470019984.pdf

[vi] Goodman, D. S. G. (2014) Class in Contemporary China. Cambridge: Polity, pág. 75.

[vii] Huang, Y. (2008) Capitalism with Chinese Characteristics: Entrepreneurship and the State. Cambridge: Cambridge University Press, párrafos. 10 a 12.

[viii] Wee, S.-L. (2018) ‘China’s parliament is a growing billionaires’ club’, New York Times, 1 de marzo. https://www.nytimes.com/2018/03/01/business/china-parliament-billionaires.html.

[ix] Bloomberg (2012) ‘Xi Jinping millionaire relations reveal fortunes of elite’, Bloomberg, 29 de junio. https://www.bloomberg.com/news/articles/2012-06-29/xi-jinping-millionaire-relations-reveal-fortunes-of-elite

[x] Barboza, D. (2012) ‘Family of Wen Jiabao holds a hidden fortune in China’. New York Times, 25 de octubre. https://www.nytimes.com/2012/10/26/business/global/family-of-wen-jiabao-holds-a-hidden-fortune-in-china.html

[xi] Pei, M. (2016) China’s Crony Capitalism: The Dynamics of Regime Decay. Cambridge, MA: Harvard University Press.

[xii] NDRC, 中国对外投资报 [China Foreign Investment Report]: 7.

[xiii] Jones, L. and Zeng, J. (2019) ‘Understanding China’s ‘Belt and Road Initiative’: Beyond ‘Grand Strategy’ to a state transformation analysis’, Third World Quarterly 40(8): 1415–39.

[xiv] Zhang, B. (2019) ‘State transformation goes nuclear: Chinese national nuclear companies’ expansion into Europe’, Third World Quarterly 40(8): 1466–70.

[xv] McMahon, D. (2018) The Great Wall of Debt: Shadow Banks, Ghost Cities, Massive Loans, and the End of the Chinese Miracle. New York: Houghton Mifflin, chapter 2.

[xvi] Zhang, J. (2010) Transformation of the Chinese Enterprises. Andover, UK: Cengage Learning, pág. 161.

[xvii] Lu, F., Li, X., Li, S., Jiang, Z., Zhang, J., and Yang, Y. (2016) ‘Why China? The economic logic behind China’s One-Belt-One-Road Initiative’, in B. Shao (ed.) Looking for A Road: China Debates Its and the World’s Future. Leiden: Brill, párrafos. 198 y 199.

[xviii] Ministerio de Comercio (MOFCOM) (2019) MOFCOM Department of Outward Investment and Economic Cooperation Comments on China’s Outward Investment and Cooperation in 2018. http://english.mofcom.gov.cn/article/newsrelease/policyreleasing/201901/20190102829745.shtml

[xix] American Enterprise Institute (2019) ‘Chinese Investment Dataset – China Global Investment Tracker’, American Enterprise Institute. http://www.aei.org/china-global-investment-tracker

[xx] Ibíd.

[xxi] MOFCOM (2019) MOFCOM Department of Outward Investment and Economic Cooperation Comments on China’s Outward Investment and Cooperation in 2018.

[xxii] Ernst & Young China (2018) ‘How does geopolitical dynamics affect future China overseas investment?’ China Go Abroad 8. https://www.ey.com/Publication/vwLUAssets/ey-china-overseas-investment-report-issue-8-en-new/$File/ey-china-overseas-investment-report-issue-8-en.pdf

[xxiii] White & Case LLP (2017) China’s Rise in Global M&A: Here to Stay. New York: Rhodium Group. http://rhg.com/wp-content/uploads/2017/03/chinas-rise-in-global-ma-here-to-stay.pdf

[xxiv] Véase Jones, L. and Zou, Y. (2017) ‘Rethinking the role of state-owned enterprises in China’s rise’, New Political Economy 22(6): 743–60.

[xxv] Pei, M. (2016) China’s Crony Capitalism: The Dynamics of Regime Decay. Cambridge, MA: Harvard University Press, chapters 3, 5.

[xxvi] Academia China de Comercio Internacional y Cooperación Económica (CAITEC) Centro de Investigación de la SASAC, y Programa de las Naciones Unidas para el Desarrollo en China (2017) 2017 Report on the Sustainable Development of Chinese Enterprises Overseas: Supporting the Belt and Road Regions to Achieve the 2030 Agenda for Sustainable Development. Beijing: CAITEC, págs. 54, 85 y 97. http://www.cn.undp.org/content/china/en/home/library/south-south-cooperation/2017-report-on-the-sustainable-development-of-chinese-enterprise.html

[xxvii] Hess, S. and Aidoo, R. (2016) ‘Charting the impact of subnational actors in China’s foreign relations’, Asian Survey 56(2): 301–24.

[xxviii] Ray, R., Gallagher, K. P., Lopez, A. y Sanborn, C. (2015) China in Latin America: Lessons for South-South Cooperation and Sustainable Development Boston, MA: Boston University. https://www.bu.edu/pardeeschool/files/2014/12/Working-Group-Final-Report.pdf

[xxix] Sobre el sector de represas hidroeléctricas, por ejemplo, véase International Rivers. (2015) ‘Benchmarking the Policies and Practices of International Hydropower Companies Part A’, Berkeley, CA: International Rivers. https://www.internationalrivers.org/resources/9065

[xxx] Entrevista, septiembre de 2018.

[xxxi] Véase de L.T. Oliveira (2017) ‘Chinese land grabs in Brazil? Sinophobia and foreign investments in Brazilian soybean agribusiness’, Globalizations 15(1): 114–133.

[xxxii] Inclusive Development International (2019) Safeguarding People and the Environment in Chinese Investments: A Reference Guide for Advocates. 2nd ed. Asheville, NC: Inclusive Development International. https://www.inclusivedevelopment.net/wp-content/uploads/2019/05/2019_IDI_China-Safeguards-Guide-FINAL.pdf

[xxxiii] Hameiri, S., Jones, L., and Zou, Y. (2019) ‘The development-insecurity nexus in China’s near-abroad: Rethinking cross-border economic integration in an era of state transformation’, Journal of Contemporary Asia 49(3): 473–99.

[xxxiv] Entrevista con integrantes del equipo de International Rivers, octubre de 2018. Véase International Rivers (2015) ‘Benchmarking the Policies and Practices’.

[xxxv] Entrevista con oficiales del instituto, octubre de 2018.