El poder del público frente a la banca

ESTADO DEL PODER 2019

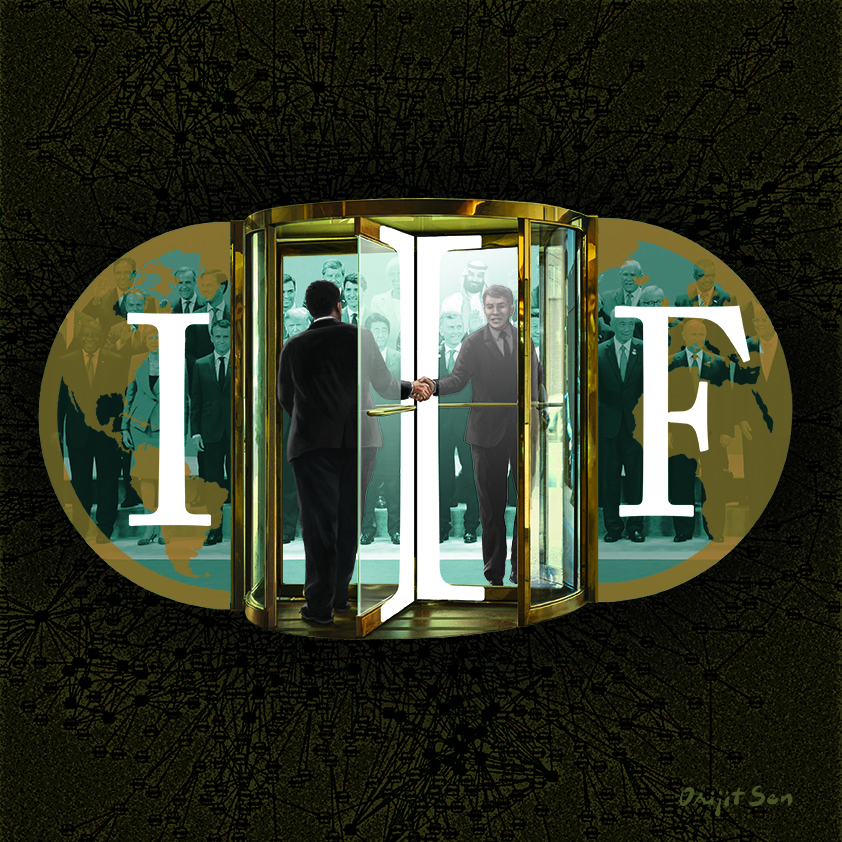

El poder del público frente a la banca:

Lecciones del Instituto de Finanzas Internacionales

Jasper Blom

Durante septiembre de 2011, tres años después del colapso de Lehman Brothers, la ira pública por la Gran Crisis Financiera se desbordó justo donde todo comenzó: Wall Street. Las medidas de austeridad adoptadas en respuesta a la crisis y la falta de rendición de cuentas de los banqueros llevaron a un gran grupo de activistas a “ocupar Wall Street”.

Inspirada en la Primavera Árabe, la idea era mantener el espacio público ocupado hasta que se produjera un cambio en beneficio del “99 %”. En cuestión de semanas, cientos de protestas y campamentos de “ocupación” habían surgido en los principales centros financieros de todo el mundo. Desde los días de la crisis financiera de Asia Oriental, las finanzas mundiales no habían sido objeto de críticas tan continuas por parte de las organizaciones de la sociedad civil y nunca, en mi vida, esto había conducido a una movilización tan masiva que exigiera una reforma radical del sistema financiero mundial.

Más o menos al mismo tiempo, el Instituto de Finanzas Internacionales (IFI) publicó el informe “The Cumulative Impact on the Global Economy of Changes in the Financial Regulatory Framework”. Su mensaje era simple: una regulación más estricta de los bancos ahogaría el crecimiento y conduciría a la pérdida potencial de millones de puestos de trabajo. El hecho de que un grupo de presión bancario protestara por una regulación más estricta no debería ser una sorpresa.

Lo que sorprendió fue la importante cobertura mediática de estos descubrimientos en los periódicos de negocios. Si bien la metodología del informe era obviamente unilateral y las calles estaban llenas de campamentos de ocupación, las demandas de los banqueros seguían resonando entre las élites de la política financiera.

Desde esos días turbulentos, está claro quién llevó la batuta. La solemne promesa de los líderes mundiales en la primera Cumbre del G20 celebrada en Washington en noviembre de 2008 de “sentar las bases de una reforma que contribuya a garantizar que una crisis mundial como ésta no se repita” parece casi olvidada. El economista político y observador de larga experiencia en las finanzas mundiales, Eric Helleiner, lo plasmó acertadamente en el título de su evaluación de la reforma después de la crisis de 2014: “La crisis del statu quo”.

Los requisitos de capital para los bancos han aumentado un poco, los rincones oscuros del sistema financiero han pasado a ser objeto de supervisión, y algunas organizaciones internacionales se han fortalecido. Pero la idea fundamental de un sistema financiero mundial dirigido por el mercado no ha sido cuestionada seriamente.

En este ensayo, argumentaré que la naturaleza incremental de la reforma tiene mucho que ver con la influencia sobre la creación de políticas públicas del sector financiero internacional. Se centrará en el IFI porque es posiblemente el grupo de presión financiera más poderoso y el más estrechamente involucrado en el tipo de crisis financieras globales que acabamos de experimentar. Haré dos observaciones principales.

Si se desea un cambio real (requiere no solo detener) la oferta del lobby del sector privado, sino también la demanda de los políticos que eligen al IFI como su interlocutor clave.

En primer lugar, para entender el poder del IFI tenemos que considerar no solo la experiencia y el poder estructural de sus miembros bancarios, sino también el “interés de la demanda” de los responsables de las políticas públicas. Con demasiada frecuencia, la influencia del sector financiero se percibe como una calle de una sola dirección desde Lobbyville que influye en las políticas gubernamentales, pero mi análisis muestra que hay un intercambio continuo de dos direcciones entre el IFI y los encargados de formular políticas públicas, quienes ayudaron a dar forma al Instituto en cada paso del camino.

En segundo lugar, al colocar al IFI en esta posición (a diferencia de otros grupos de presión financieros ―¡si solo fuera eso!― u otros actores interesados), los responsables de la creación de políticas públicas optaron deliberadamente por una gobernanza financiera integrada a nivel mundial y dirigida por el mercado, en lugar de un sistema financiero más orientado a nivel nacional, fragmentado y, evidentemente, más pequeño.

Estos dos puntos indican que si se quiere un cambio real, el simple hecho de intentar detener el lobby financiero podría no ser tan sencillo como parece. No solo hay un interés de la oferta en el lobby del sector privado, sino también un interés de la demanda de los políticos que eligen al IFI como su interlocutor clave.

Los responsables de la creación de políticas deberían contar con socios alternativos para el debate, a través de la creación de una coalición de grupos de reflexión e instituciones financieras que puedan proporcionar asesoramiento experto a semejanza de lo que el IFI tuviera que ofrecer.

Para decirlo en términos gramscianos: una estructura contrahegemónica necesita ser desarrollada y nutrida para reemplazar el lobby financiero actualmente dominante que se centra en la integración global bajo la regulación basada en el mercado.

El poder del lobby financiero

Como sector altamente regulado con un papel crucial en el funcionamiento de la economía, el sector financiero siempre ha estado estrechamente relacionado con la creación de políticas públicas.

En su premiado análisis de la aparición del mercado del eurodólar en la década de 1960, Gary Burn demuestra que las estructuras institucionales que facilitaban el funcionamiento de la City de Londres como centro financiero mundial ya se habían establecido a finales del siglo XIX y que eran una mezcla tan estrecha de asociaciones estatales, bancarias y del sector privado que ni siquiera tiene sentido hablar de esferas estatales y de mercado separadas.

Una serie de estudios de casos sobre los procesos de regulación financiera tanto en los países en desarrollo como en los desarrollados ha puesto de relieve estos estrechos vínculos entre las asociaciones nacionales de interés financiero y los responsables de la creación de políticas públicas.

Con el resurgimiento de las finanzas globales, la actividad de las asociaciones internacionales también se trasladó al nivel global. Una de las primeras fue la Asociación Internacional de Colocadores de Bonos (ahora Asociación Internacional del Mercado de Capitales), creada en 1969 para organizar los mercados de eurobonos. Le siguieron el IFI y la Asociación Internacional de Swaps y Derivados (ISDA) a principios de la década de 1980, mientras que la Federación Internacional de Bancos se estableció en 2004.

Heather McKeen-Edwards y Tony Porter han compilado una base de datos de más de 200 de estas “asociaciones financieras transnacionales”. Argumentan que cuatro de ellas sirven como organizaciones superiores: el IFI, la Asociación Mundial de Mercados Financieros, la ISDA y el Consejo de Normas Internacionales de Contabilidad. Cada una de estas asociaciones proviene de un segmento diferente del sistema financiero mundial, a saber, la banca, los mercados de capitales, los derivados y la contabilidad, respectivamente.

El Instituto de Finanzas Internacionales fue establecido formalmente en enero de 1983 y estableció su oficina en Washington para estar cerca del FMI y el Banco Mundial. La pertenencia al IFI se limitó a bancos con (posibles) préstamos internacionales y 38 bancos de Bélgica, Brasil, Canadá, Francia, Alemania, Italia, Japón, Suiza, el Reino Unido y los Estados Unidos se convirtieron en miembros fundadores.

El número de miembros aumentó a casi 190 bancos en su primer año y, a partir de mediados de la década de 1990, aumentó aún más como resultado de una activa campaña de afiliación por parte de la dirección del IFI (por ejemplo, la expansión en Asia tras la crisis financiera de Asia Oriental). Según su sitio web, actualmente se extiende a cerca de 450 instituciones de más de 70 países.

En la actualidad, el número total de miembros se limita a las empresas que operan a nivel internacional en los sectores de la banca, los valores y los seguros, pero los miembros asociados y los afiliados especiales están abiertos a otra capa de instituciones que operan en el sistema financiero mundial, como las empresas de contabilidad, los bancos de desarrollo, las aseguradoras de exportaciones y las bolsas de valores.

El presupuesto del Instituto se ha mantenido al día con el aumento del número de miembros. Comenzó con unos 10 millones de dólares en valores actuales, y desde entonces se ha cuadruplicado. El número de funcionarios ha aumentado de unos 40 a unos 80.

Por lo tanto, el Instituto cuenta con importantes recursos para ejercer presión en favor de sus posiciones. La alta dirección del IFI está geográficamente distribuida entre los miembros; por ejemplo, si el director gerente es de los Estados Unidos, el presidente del Consejo es europeo o asiático. Las Reuniones de Miembros están programadas para que coincidan con las Reuniones de Primavera y las Reuniones Anuales del FMI y el Banco Mundial, lo que refleja el deseo de intercambio con estas instituciones.

El actual presidente del Instituto es Timothy Adams, ex subsecretario de Asuntos Internacionales del Tesoro de los Estados Unidos. Su famoso y veterano predecesor, Charles Dallara, tenía un historial similar en los círculos políticos de los Estados Unidos.

La misión actual del Instituto es “apoyar a la industria financiera en la gestión prudente de los riesgos; desarrollar prácticas industriales sólidas; y abogar por políticas regulatorias, financieras y económicas que sean de interés general para sus miembros y fomenten la estabilidad financiera mundial y el crecimiento económico sostenible”.

Para lograr esta misión, el trabajo se organiza en torno a tres pilares: el análisis económico del país, las cuestiones regulatorias y las políticas financieras internacionales hacia los mercados emergentes.

Además, el Instituto imparte cada vez más capacitación y educación a profesionales de la banca y funcionarios públicos mediante seminarios y conferencias. A través de todas estas actividades, el Instituto interactúa a menudo y en estrecha colaboración con funcionarios públicos a nivel nacional y mundial. Pero para comprender realmente su poder para influir en la política financiera mundial, tenemos que profundizar en sus curiosos orígenes.

La crisis de la deuda en la década de 1980: la génesis del IFI

El IFI surgió como consecuencia del crecimiento de la financiación privada de la deuda soberana de los mercados emergentes, y más específicamente como consecuencia de la crisis de la deuda de los años ochenta del siglo XX.

La idea de establecer un foro en el que intercambiar información (a veces confidencial) sobre la exposición de los bancos a la evolución económica de los países en desarrollo se concibió en mayo de 1982 en una reunión de alto nivel de responsables de la creación de políticas financieras públicas y privadas patrocinada por la Asociación Nacional de Planificación (un grupo de reflexión estadounidense) en Ditchley Park, Oxfordshire.

La idea era aumentar la transparencia en el mercado de la deuda soberana, para que los bancos pudieran evaluar mejor el riesgo de sus préstamos a los mercados emergentes (y se podría añadir que el mercado de financiación privada de los países en desarrollo podría crecer).

Concretamente, Jacques de Larosière, Director Gerente del FMI, alentó la creación del Instituto e informó ampliamente al Consejo Ejecutivo del FMI sobre el proyecto. Además, el FMI, el Banco de Pagos Internacionales y la OCDE permitieron que el IFI tuviera acceso a sus informes (no públicos). En otras palabras, desde su origen, el IFI no fue simplemente un reflejo del interés de los bancos privados de Wall Street, sino también un reflejo de la demanda de un interlocutor por parte de las organizaciones internacionales públicas.

Mientras tanto, los préstamos bancarios a los países en desarrollo (rebautizados por los banqueros como “mercados emergentes”) tuvieron problemas. En el verano de 1982, México declaró que ya no podía cumplir con sus obligaciones de deuda, seguido por muchos otros en América Latina y otras partes del mundo.

La crisis de la deuda de los años ochenta había nacido, y podía causar estragos en el sector bancario internacional: en los Estados Unidos, la exposición de los bancos a los 17 mercados emergentes más endeudados superaba con creces el 100 por ciento del capital, mientras que para los bancos del Reino Unido un impago total de estos países acabaría con el 85 por ciento de su capital.

Las negociaciones entre los bancos y los países en desarrollo en bancarrota tuvieron lugar en los llamados Clubes de Londres. Se trataba de reuniones informales en las que los bancos podían llevar a cabo reestructuraciones de deuda caso por caso.

Esto ofreció a los banqueros el beneficio de poder aprender de la experiencia, adaptar las propuestas para recuperar la mayor parte posible de la deuda en casos de dificultades e impedir la aparición de un frente unido de países deudores.

El recién creado Instituto era menos adecuado para estas negociaciones caso por caso. Su Consejo subrayó que no tenía la intención de presentar un frente unido de banqueros a los países prestatarios cuando se trataba de reestructuraciones de deuda (al parecer, preocupados por la ley antimonopolio de los Estados Unidos).

En relación a las reformas de política a nivel mundial tras la crisis de la deuda, el Instituto se veía a sí mismo desempeñando un papel. Estableció un grupo de trabajo que se ocupaba de las cuestiones de política relacionadas con la solución de la crisis de la deuda de los años ochenta (por ejemplo, qué tipo de opciones deberían ofrecer los países deudores y la preferencia por los enfoques voluntarios caso por caso) y coordinó la participación de los bancos más pequeños.

Ya desde principios de 1985, el Instituto comenzó a enviar una carta bianual a los miembros del principal órgano rector del FMI (el CFMI) para presionar a favor de las posiciones del IFI con respecto a la agenda del día.

En la época del Plan Brady (1989), el IFI había surgido como la principal voz de la comunidad bancaria internacional. Se opuso a las reducciones de deuda no voluntarias que Brady propuso y, en vísperas de las reuniones de primavera de 1990 del FMI y el Banco Mundial, publicó un informe sobre la financiación de los mercados emergentes en el que se hacía hincapié en que el Plan Brady estaba provocando un aumento de los atrasos en los mercados emergentes y una posible erosión de la disciplina en el sistema financiero internacional.

El IFI abogó por aumentar la financiación oficial (pública) de las reestructuraciones, por una reducción verdaderamente voluntaria de la deuda y la no aceptación por parte el FMI de los intereses atrasados de los países deudores con respecto a los bancos comerciales. En otras palabras, el IFI actuó como una verdadera asociación de interés al tratar de transferir la carga de la crisis sobre los países deudores y el sector oficial, manteniendo intacto su mercado. Sin embargo, su poder no era (todavía) suficiente para detener el Plan Brady.

Los orígenes del IFI estaban, por tanto, estrechamente vinculados a las organizaciones internacionales y a los funcionarios públicos que fomentaban su creación y le proporcionaban los medios (por ejemplo, el acceso a datos confidenciales) para atraer a los miembros. En combinación con la emergencia de la crisis de la deuda de los años ochenta, que dio inicio a la organización (como lo atestiguan las cifras de membresía mencionadas anteriormente).

Una vez establecido, el Instituto rápidamente comenzó a desarrollar una función de promoción. Sus actividades de presión se hicieron realmente patentes cuando se discutió la regulación bancaria internacional, como se demostrará en el próximo caso.

Regulación bancaria global: nivelar el campo de juego

Tras la crisis de la deuda latinoamericana, los reguladores bancarios de los Estados Unidos presionaron con éxito para que se llegara a un acuerdo mundial sobre las normas de adecuación del capital de los bancos a fin de evitar que los impagos volvieran a arrasar con el sector bancario. Una vez resuelta la crisis de la deuda de los años ochenta, surgieron discusiones sobre la renegociación de estas regulaciones.

El IFI se dio cuenta rápidamente de las oportunidades que ofrecía este proceso de elaboración de políticas y se reorganizó para poder influir de manera óptima en las negociaciones. Permitió que un número cada vez mayor de empresas no bancarias (por ejemplo, empresas de gestión de inversiones y de seguros) se unieran a la IFI como mercados financieros que se integran a través de las fronteras y de los sectores bancario y del mercado de capitales.

Esto proporcionó al IFI una perspectiva y una experiencia únicas sobre el funcionamiento interno de las finanzas internacionales. El lobby en cuestiones de regulación internacional se convirtió en un tercer pilar de su trabajo (como se mencionó anteriormente) y se organizó de tal manera para que reflejara la estructura del foro mundial de creación de políticas públicas, el Comité de Supervisión Bancaria de Basilea. Debido a su experiencia específica como representante de los bancos internacionales más “sofisticados”, el Comité de Basilea pidió activamente al IFI que organizara aportaciones del sector privado.

En su trabajo de lobby, el IFI favoreció la regulación y estandarización internacional para “nivelar el campo de juego” y hacer más conveniente la realización de negocios bancarios en todo el mundo. Al mismo tiempo, el IFI se mostró partidario de reducir al mínimo la carga reglamentaria, con el fin de lograr una regulación “basada en el mercado”. Las renegociaciones del Acuerdo sobre Capital de Basilea, el acuerdo internacional que trata de las reservas de capital que los bancos deben mantener para prevenir las crisis bancarias, constituyen un buen ejemplo de estos dos objetivos.

La principal demanda del sector privado, y en concreto del IFI, fue la utilización de modelos propios de los bancos para calcular los riesgos y, por tanto, la cantidad de capital que debían mantener para cubrirlos. Este enfoque basado en calificaciones internas permitiría a los bancos determinar los activos ponderados en función del riesgo en el balance y, por lo tanto, determinar cuánto capital tendrían que mantener para cubrir esos riesgos.

Esto supondría un cambio importante con respecto al primer Acuerdo sobre Capitales de Basilea, que dividía los activos bancarios en varias categorías con ponderaciones de riesgo establecidas por el supervisor. El IFI estableció la agenda con un influyente informe de 1998 de su grupo de trabajo sobre la adecuación del capital. El título resume, acertadamente, el punto principal: “Recomendaciones para la revisión de las normas reguladores de capital para el riesgo de crédito: una propuesta para que los bancos puedan utilizar sus propios modelos”.

Cabe destacar que la utilización de modelos internos es más atractiva para los bancos grandes y diversificados (en otras palabras: los pertenecientes al IFI). Pueden obtener una ventaja competitiva estableciendo sus propios niveles de capital, mientras que para los bancos más pequeños la inversión en modelos de gestión de riesgos sería demasiado elevada y los bancos especializados no se beneficiarían de la diversificación.

Había mucha preocupación entre otras asociaciones bancarias (por ejemplo, el Consejo Mundial de Cooperativas de Ahorro y Crédito), pero no tenían el acceso privilegiado del IFI al Comité de Basilea. En otras palabras, el IFI fue capaz de empujar su modelo específico de banca ante modelos alternativos para el sistema financiero mundial.

Al establecer la agenda con su experiencia en la modelización del riesgo de crédito, el IFI fue muy eficaz a la hora de influir en el Acuerdo sobre Capital de Basilea II. Aunque el Comité de Basilea no dio rienda suelta a los bancos para determinar su propio nivel de capital, sí permitió el uso de modelos internos para los bancos “más sofisticados”, transfiriendo así el control de los niveles de adecuación del capital a los mismos bancos más grandes.

Así pues, el IFI no solo consiguió “nivelar el campo de juego”, sino que también dio un paso importante hacia formas de regulación bancaria basadas más en el mercado. Como asociación, respondió a la evolución de la reglamentación y se basó en sus conexiones existentes con los responsables de la creación de políticas públicas para convertirse en el principal interlocutor del sector público.

De la misma manera que cuando se estableció, fue a consecuencia de la petición del Comité de Basilea de una entidad equivalente con una perspectiva compatible sobre la regulación financiera mundial, así como con las preferencias de sus miembros. Como se demostrará en el siguiente caso, el IFI logró obtener una posición central similar en los procesos de creación de políticas públicas en el ámbito de la deuda soberana.

Crisis de los mercados de capitales en los mercados emergentes: consolidación de la posición de liderazgo

La cuestión de la crisis de la deuda soberana no desapareció por mucho tiempo de la agenda internacional después del Plan Brady. En diciembre de 1994, México fue golpeado nuevamente por la crisis financiera.

Una gran inyección de fondos oficiales de los Estados Unidos y del FMI fue necesaria para mantener a flote al gobierno mexicano. Pero esto no hizo más que predecir lo que iba a suceder: en 1997/1998, el sistema financiero mundial parecía estar al borde del colapso cuando un país de Asia oriental tras otro se infectó por el “contagio” a través de los mercados financieros mundiales.

Los enormes volúmenes de financiación oficial que se necesitaban para los rescates de estos países provocaron un acalorado debate sobre cómo resolver tales crisis y evitar que el sector público tuviera que volver a desembolsar enormes sumas de dinero.

El sector público parecía dispuesto a retomar el control de los mercados mundiales cuando la primera subdirectora gerente del FMI, Anne Krueger, propuso en noviembre de 2001 una especie de tribunal de quiebras soberanas en el que los países afectados por la crisis pudieran reestructurar sus deudas privadas (el llamado Mecanismo de Reestructuración de la Deuda Soberana, MRDS).

La idea de un mayor control público sobre el mercado era un anatema para el IFI. Un rasgo común en todas sus actividades de promoción y de financiación de los mercados emergentes fue la combinación de una mayor transparencia por parte de los países deudores, un enfoque caso por caso de las crisis, una participación pública limitada y la oposición a la participación no voluntaria del sector privado en la resolución de las crisis.

Las propuestas de Anne Krueger encontraron así una resistencia virulenta por parte del IFI. En una reunión privada con los responsables de las políticas públicas, Charles Dallara (Director Gerente del IFI y un veterano negociador de la crisis de la deuda) describió el MRDS como “una condonación total de los derechos de los acreedores” y “un obstáculo a la globalización, tal y como lo demuestra el apoyo de las ONG que trabajan en favor de la antiglobalización, como es el caso de la Campaña de la Deuda de Jubilee”.

El IFI unió fuerzas con otras asociaciones de la industria en lo que se conoció informalmente como la “Banda de los Seis ” (Asociación de Mercados de Bonos, Asociación de Acreedores de Mercados Emergentes, Asociación de Comerciantes de Mercados Emergentes, Asociación Internacional de Mercados Primarios, IFI, y la Asociación de la Industria de Valores).

Cuando el MRDS estaba tomando una decisión crucial en las Reuniones de Primavera de 2003, la Banda de los Seis amenazó con retirar su apoyo a cualquier medida política con respecto a las crisis de deuda soberana si continuaban las discusiones sobre el MRDS.

El tradicional informe de política del IFI antes de las cruciales Reuniones de Primavera estuvo acompañado de visitas de alto nivel de representantes de los bancos que participan en el IFI a los responsables de la creación de políticas públicas nacionales (por ejemplo, ABN AMRO e ING visitaron el Ministerio de Finanzas de los Países Bajos para ejercer presión contra el MRDS).

En este caso, el poder resultante del gran número de miembros del Instituto pasó a primer plano, ya que los miembros de muchas de las otras asociaciones tenían menos peso político en el plano nacional. La feroz oposición y la formación de coaliciones del IFI dieron sus frutos: los gobernadores del FMI archivaron la propuesta de MRDS.

Tras estas confrontadas discusiones, Jean-Claude Trichet (Gobernador del Banco de Francia) presentó propuestas para un Código de Buena Conducta que rija el comportamiento de los acreedores y de los Estados deudores. El objetivo de esta propuesta era conseguir que los actores públicos y privados “volvieran a entablar un diálogo constructivo”.

El Código de Buena Conducta tenía por objeto encontrar soluciones ordenadas a la crisis de la deuda soberana mediante la interacción rápida de los acreedores, el intercambio justo de información, la representación equitativa de los acreedores, el trato equiparable entre ellos, el reparto justo de la carga, la negociación de buena fe, la preservación de la situación financiera del deudor y el restablecimiento de la sostenibilidad de la deuda a la mayor brevedad posible.

Esto estaba mucho más cerca de las posiciones mantenidas durante mucho tiempo por el IFI con respecto a las crisis de deuda soberana. Cabe señalar, sin embargo, que el Código dejó el control del proceso en manos del país en crisis en las negociaciones con sus acreedores privados. Ya no había posibilidad de retomar el control de los mercados financieros privados.

El desarrollo del Código fue relegado por el G20 a un grupo de trabajo dirigido por el Banco de Francia y el IFI. En el grupo de trabajo participaron algunos países deudores importantes y la Asociación Internacional de Mercados Primarios (IPMA).

El sector público había vuelto a poner al IFI a la cabeza, más aún cuando la Banca de Francia dejó posteriormente la elaboración del Código exclusivamente en manos de las asociaciones y los países deudores.

En noviembre de 2004, el IFI y la IPMA acordaron con Brasil, México, Corea del Sur y Turquía los denominados “Principios para la estabilidad de los flujos de capital y la reestructuración justa de la deuda en los mercados emergentes”. El énfasis en los “Principios” había pasado de la reestructuración de la deuda a una mayor transparencia de los deudores y un diálogo con los acreedores, similar a las regulaciones basadas en el mercado preferidas por el IFI.

La implementación de los Principios se inició bajo el liderazgo del IFI a finales de 2005, cuando se estableció el Grupo Consultivo de Principios (PCG) y un Grupo de Fideicomisarios de los Principios.

La pertenencia a estos grupos se lee como un “quién es quién” de los políticos financieros internacionales de alto poder. El grupo está presidido actualmente por Axel Weber (presidente de UBS AG, antiguo presidente del Bundesbank), François Villeroy de Galhau (gobernador del Banco de Francia) y Zhou Xiaochuan (gobernador del Banco Popular de China). La secretaría del Grupo de Fideicomisarios está a cargo del IFI, lo que consolida su posición central sobre la gobernanza financiera mundial.

En resumen, casi se podría decir que la IFI ha cerrado el círculo al actuar como “un foro en el que los países prestatarios, de forma voluntaria, podrían reunirse regularmente con entidades de crédito privadas para revisar los planes económicos y las proyecciones financieras”. El IFI ha sido capaz de detener las propuestas que podrían perjudicar a los acreedores privados y aumentar el control público sobre los mercados financieros mundiales.

Además, se ha vuelto aún más central en la gobernanza de las crisis de la deuda soberana por la decisión de los sectores públicos de relegar el desarrollo y la aplicación de los Principios al Instituto. Como se verá en el próximo caso, esto fortaleció sustancialmente la posición del IFI en la Gran Crisis Financiera.

La Gran Crisis Financiera: cosechando los frutos de la gobernanza basada en el mercado

La Gran Crisis Financiera de 2008 demostró ser una prueba para el orden financiero global integrado y basado en el mercado en el que el IFI había sido tan decisiva en su promoción. Los modelos internos de gestión de riesgos por los que había presionado en Basilea se rompieron. Los países deudores que necesitaban una reestructuración dejaron de ser, de repente, los destinatarios originales de los Principios y se situaron en la periferia de la zona euro. Y muchos de sus miembros se encontraron apelando al Estado para que les apoyara.

Sin embargo, el IFI no parecía perplejo, como había demostrado la anécdota inicial del informe de 2011 “Impacto acumulativo de la regulación”. En cualquier caso, a la luz de esta nueva politización, amplió sus actividades de presión, pasando de hacer hincapié en la superioridad de la gestión de riesgos y la regulación financiera basadas en el mercado a hacer hincapié en los costes económicos de una regulación más rigurosa y de carácter público.

La tinta del Acuerdo sobre Capital de Basilea II ni siquiera estaba seca cuando la crisis llevó a una renegociación. El Acuerdo ha llevado a subestimar los riesgos en el sector bancario y a sobreestimar la capacidad de los bancos para mitigarlos, como se indica en el influyente Informe de Larosière sobre el camino a seguir para la Unión Europea (UE) tras la crisis.

Las propuestas iniciales del sector público se centraban así en elevar nivel de capital y un menor apalancamiento en el sector bancario, para consternación del IFI. La regulación de la adecuación del capital bancario se convirtió de repente en un tema de la esfera política, lo que hizo mucho más difícil para el IFI aprovechar sus estrechos contactos con los responsables de la creación de políticas a puerta cerrada. Esta es una de las razones por las que el IFI centró su línea de defensa en las consecuencias negativas para el crecimiento económico general, más que en la superioridad de los mecanismos de mercado para la gestión de los riesgos financieros.

Sin embargo, a medida que la crisis inmediata del sector bancario disminuyó y la atención política se desplazó hacia la austeridad, el modo tradicional de creación de políticas bancarias volvió a cobrar fuerza. El IFI se centró en diluir y retrasar las propuestas, argumentando, entre otras cosas, que una regulación estricta del sector bancario daría una ventaja competitiva indebida al sector bancario en la sombra.

El Comité de Basilea no intentó recuperar el control público desafiando el enfoque basado en calificaciones internas, en línea con la posición del IFI desde el comienzo de la crisis: el marco de gobernanza basado en el mercado es bueno, solo hace falta hacer algunos ajustes para reforzar la gestión del riesgo. En otras palabras, el IFI demostró ser muy eficaz para mantener el amplio enfoque de mercado en el Acuerdo sobre Capital de Basilea.

En relación con la crisis de la deuda soberana, la atención se centró en el término despectivo PIGS (Portugal, Irlanda, Grecia y España). Entre estos países con problemas en la periferia de la Eurozona, Grecia destacó por la necesidad de una reestructuración de la deuda además de su rescate.

Aunque la crisis de la deuda soberana griega afectó principalmente a los bancos europeos y a pesar de que gran parte de la deuda se emitió con arreglo a la legislación local y no en los centros financieros mundiales, se pidió al IFI que coordinara la parte del sector privado de las negociaciones para reestructuración de la deuda. Como lo describió claramente Manolis Kalaitzake, la experiencia y los conocimientos técnicos del Instituto en materia de reestructuración de la deuda soberana le permitieron desempeñar un papel crucial en el diseño de la reestructuración final.

Sin embargo, igualmente importantes fueron los estrechos vínculos con los responsables de la creación de políticas públicas a través del Grupo de Fideicomisarios de los Principios. Aunque el resultado final de las negociaciones supuso un drástico recorte de gastos para el sector privado, éste fue el mejor resultado para los bancos europeos (que ya tenían suficientes problemas). También permitió al IFI anticiparse a cualquier discusión emergente sobre los mecanismos públicos para la reestructuración de la deuda: su orden basado en el mercado había funcionado, aunque los griegos comunes y corrientes sin duda no estarán de acuerdo. Además, el IFI ha establecido un nuevo comité conjunto de banqueros y altos funcionarios públicos para explorar nuevos enfoques para la prevención y resolución de las crisis de la deuda soberana, e incluso parece que se ha hecho cargo del proceso de creación de políticas.

Conclusión: cómo impugnar al poder condensado

En general, la mayor crisis financiera desde la Gran Depresión no parece haber obstaculizado la posición privilegiada del IFI como representante del lobby bancario. En parte, esto puede explicarse por el hecho de que su surgimiento y desarrollo posterior estuvo fuertemente influenciado por los procesos de creación de políticas públicas, desde el fomento inicial, pasando por el acceso a datos confidenciales del sector público, hasta la modelización de la estructura organizativa con respecto a la regulación bancaria en el Comité de Supervisión Bancaria de Basilea y su inclusión en el grupo de trabajo sobre el Código de Buena Conducta. Por lo tanto, su papel influyente único fue impulsado tanto por su experiencia y el poder económico de sus miembros como por el “interés de la demanda” de los responsables de la creación de políticas a nivel mundial.

Del mismo modo, las posiciones políticas específicas del IFI, destinadas a nivelar el terreno de juego y las formas de gobernanza basadas en el mercado, se ajustan a las perspectivas generales de los principales responsables políticos a nivel mundial en favor de la globalización y de la financierización. Esto le da la oportunidad de superar la oposición de los grupos bancarios que se esfuerzan por conseguir sectores financieros más arraigados a nivel local o por limitar la integración de los sectores financieros.

Si queremos abordar el poder del lobby bancario en la gobernanza financiera mundial, deberíamos centrarnos en la interacción mutua entre el lobby bancario y la creación de políticas públicas. Esto tiene importantes implicaciones para los movimientos sociales que intentan aumentar la legitimidad democrática de las finanzas mediante la reducción de la influencia del lobby bancario.

Se debe prestar más atención al “interés de la demanda” de los responsables de las políticas públicas para comprender qué intereses del sector privado influyen y cuáles no. Dada la aparente demanda de contribuciones en la creación de políticas financieras mundiales, podría valer la pena establecer coaliciones con asociaciones del sector privado que ofrezcan modelos de banca más cercanos a las alternativas deseadas (por ejemplo, el mundo de la banca cooperativa o la Alianza Mundial para la Banca en Valores). Presionar por la inclusión de estos actores en lugar de la dependencia exclusiva de los representantes tradicionales del sector privado (como el IFI) podría ser más efectivo que presionar para poner fin a la relación con el sector financiero en su conjunto.

Además, y lo que es más importante, la movilización pública en relación con el sistema financiero mundial también debería proporcionar a los responsables políticos una gama más amplia de interlocutores. El movimiento progresista debería trabajar en la creación de una red de grupos de reflexión, políticos y profesionales de las finanzas en los que la puerta giratoria sea tan eficaz como con el IFI y los responsables de las políticas financieras mundiales.

En el contexto holandés, el establecimiento del grupo de expertos académicos “Sustainable Finance Lab”, y el nombramiento del ex político y crítico bancario de los Verdes Kees Vendrik como economista jefe del Triodos Bank, ilustran cómo fortalecer las redes progresistas en finanzas. De esta manera, las alternativas contrahegemónicas y las redes de poder estarán listas cuando llegue la próxima crisis.

Sobre el autor

Jasper Blom es economista político en la Universidad de Amsterdam, especializado en gobernanza financiera global. Durante su carrera utilizó la puerta giratoria entre el sector público y el académico para adquirir experiencia en la creación de políticas en el Ministerio de Finanzas de los Países Bajos y en el Banco Central Europeo, mientras reflexionaba críticamente sobre estas experiencias en los departamentos de ciencias políticas de la Universidad de Leiden y de la Universidad de Ámsterdam. Su último trabajo político fue como director del Bureau de Helling, el centro de estudios del partido verde holandés.

Jasper Blom es economista político en la Universidad de Amsterdam, especializado en gobernanza financiera global. Durante su carrera utilizó la puerta giratoria entre el sector público y el académico para adquirir experiencia en la creación de políticas en el Ministerio de Finanzas de los Países Bajos y en el Banco Central Europeo, mientras reflexionaba críticamente sobre estas experiencias en los departamentos de ciencias políticas de la Universidad de Leiden y de la Universidad de Ámsterdam. Su último trabajo político fue como director del Bureau de Helling, el centro de estudios del partido verde holandés.

Dirigió De Kredietcrisis: een politiek-economisch perspectief (Amsterdam University Press, 2010) y fue coeditor, con Underhill y Mügge, de Global Financial Integration Thirty Years On: From reform to crisis (Cambridge University Press, 2010) y contribuye regularmente al debate público sobre temas relacionados con la economía política y las políticas verdes.

Traducción al español: Nuria Amador, Attac España

Este artículo forma parte del informe Estado del poder 2019, editado en español por Transnational Institute, Fuhem Ecosocial y Attac España.

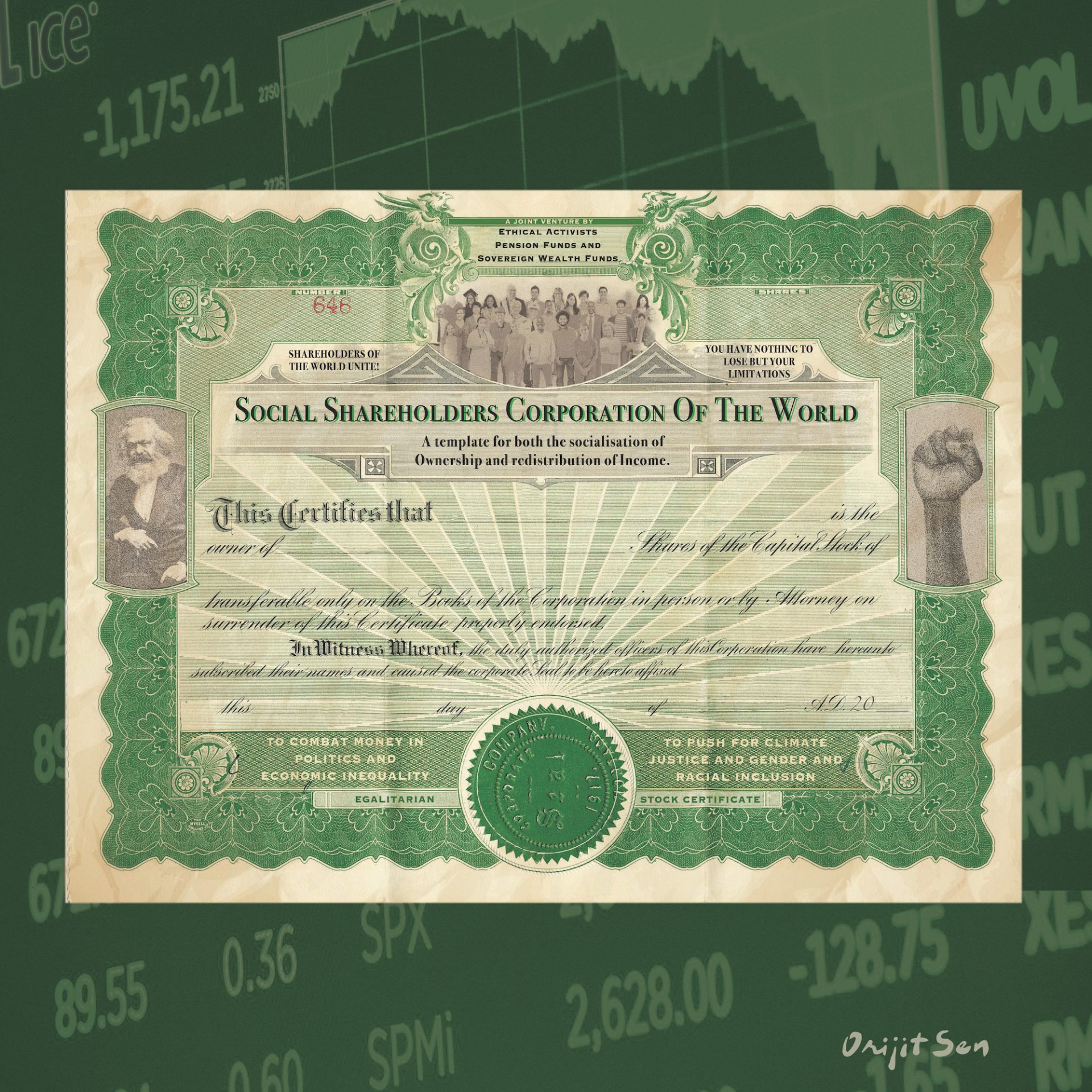

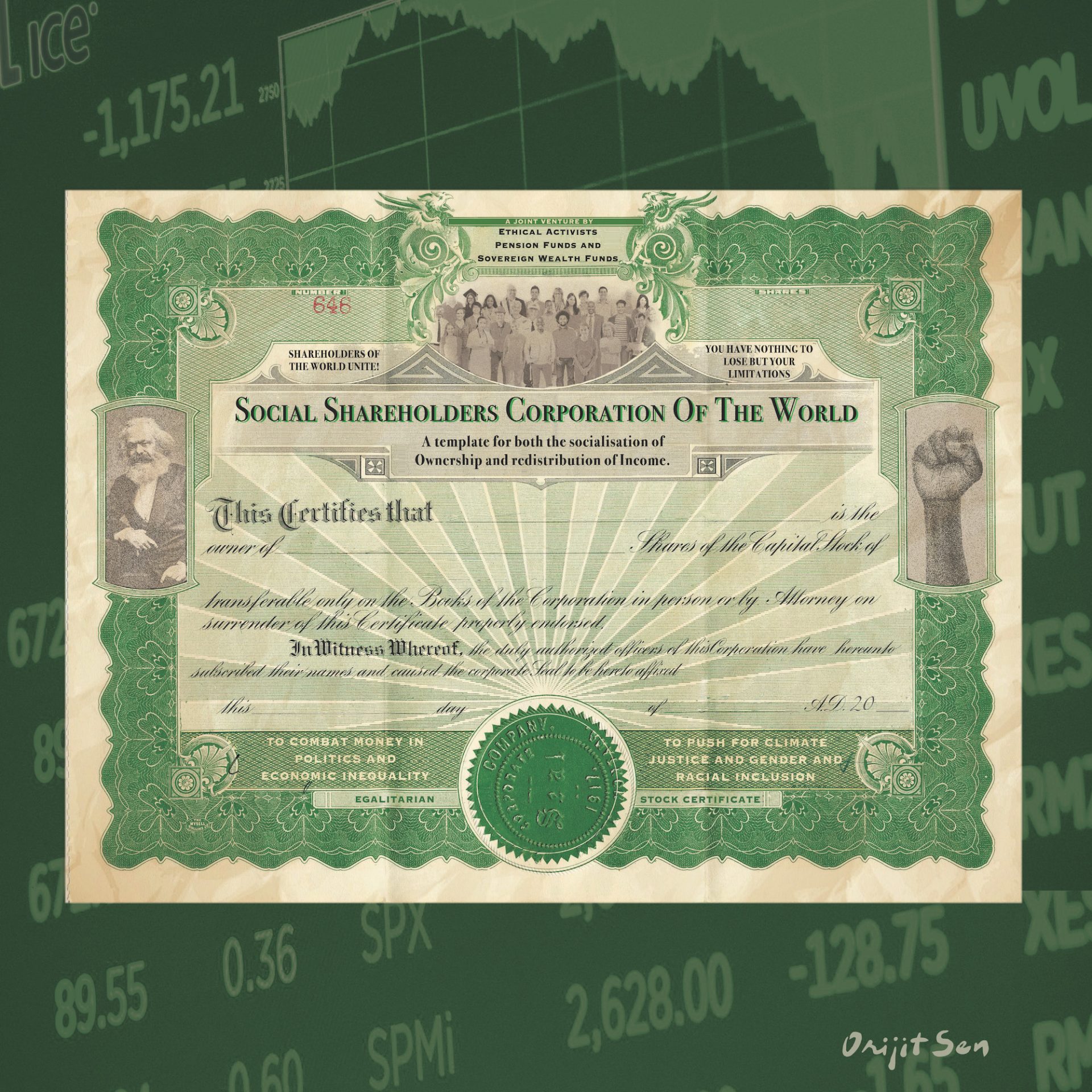

La próxima revolución del accionariado

ESTADO DEL PODER 2019

La próxima revolución del accionariado

Owen Davis

Una preocupación sorprendente ha surgido recientemente en Wall Street: los mercados se están convirtiendo en socialistas. El culpable es la realización de la inversión de forma pasiva mediante el uso de instrumentos casi automáticos que proporcionan acceso a amplios índices bursátiles con un coste y esfuerzo mínimos. La precipitada entrada de estos instrumentos, y el declinar de la elección de acciones sin tener en cuenta el recuerdo humano, constituye para algunos una forma de socialismo.

Como escribió un analista: “Si todo el mundo hace lo mismo, el índice sobre las inversiones se convierte en el mercado, lo que da como resultado el equivalente del socialismo de los inversores”. Para otros la inversión pasiva es ‘peor que el marxismo’. Para el famoso gestor de fondos de cobertura Paul Singer, estos fondos están “devorando el capitalismo”.

El argumento tiene precedentes. En 1914, un destacado banquero alemán estudió la creciente consolidación de la industria bajo el control de los principales bancos y se sintió incómodo. “Una buena mañana nos despertaremos sorprendidos de no ver nada más que crédito ante nuestros ojos, y encontrarnos con la necesidad de sustituir los monopolios estatales por monopolios privados”, escribió. Los financieros habrían sido cómplices del ascenso del socialismo, argumentó, “acelerado por la manipulación de las acciones”.

Evidente entonces, como ahora, era una paradoja aparente: que las herramientas de las finanzas podrían servir a fines distintos del capitalismo puro. De hecho, la idea de que las finanzas podrían ser una fuerza socializadora es una vieja idea de la izquierda. Para Marx y sus antepasados, las acciones corporativas proporcionaban un modelo tanto para la socialización de la propiedad como para la redistribución de la renta.

Hoy, progresistas, activistas socioambientales e incluso socialistas se reúnen en torno a la bolsa, ese espacio fronterizo entre la economía productiva y el sistema financiero. A través de la propiedad del capital corporativo, esperan estimular cambios en áreas tan diversas como la justicia climática, el dinero en la política, la inclusión de género y racial, y la desigualdad económica.

En efecto, quieren una segunda revolución accionarial. La primera, lanzada en los años ochenta, supuso la reorientación de las empresas desde el interés de gerentes, consumidores y trabajadores hacia los meros propietarios de las acciones.

A la cabeza de esta revolución estaban los infames corredores corporativos, a los que se sumaron los inversores sedientos de rendimientos tras una larga sequía de beneficios. Juntos se dieron cuenta de la visión que Milton Friedman esbozó en 1970: que los gerentes corporativos deberían “conducir el negocio de acuerdo con los deseos de los accionistas”, es decir, “ganar tanto dinero como sea posible”. El valor del accionista se convirtió en el único fin del negocio.

Agitando por la próxima revolución accionaria hay tres grupos a los que me refiero como accionistas sociales. Entre ellos se encuentran los activistas éticos, que utilizan las acciones para presionar a las empresas en cuestiones ambientales, la remuneración de los ejecutivos y similares; los fondos de pensiones, que tienen la capacidad y, cada vez más, la inclinación a utilizar sus billones de dólares en activos para empujar a las empresas hacia la responsabilidad social; y los defensores de los fondos soberanos de inversión (SWF, por sus siglas en inglés), ollas de dinero gestionadas públicamente que se reintegran al bienestar común.

Junto a los accionistas sociales hay políticos que van desde la senadora estadounidense Elizabeth Warren hasta el canciller británico John McDonnell, que están presionando para que los trabajadores formen parte de los consejos de administración de las empresas y para que se establezcan fondos de empleados.

Para entender cómo surgieron estas fuerzas y adónde podrían ir, presento un bosquejo histórico que explora la tradición de los planes izquierdistas y progresistas para explotar estratégicamente el mercado de valores, desde los socialistas utópicos de principios del siglo XIX hasta los activistas de los derechos civiles del siglo XX y más allá. En este contexto, podemos evaluar mejor las perspectivas a las que se enfrentan los accionistas sociales en el capitalismo financiero actual.

Los accionistas sociales tienen el potencial de realizar objetivos radicales en la medida en que encarnan una nueva estructura de poder en los mercados globales. Los accionistas más pequeños y disociados ganan influencia cuando se reúnen con aliados más grandes, como lo han hecho los fondos de pensiones con los activistas. Si los fondos soberanos y otros vehículos públicos asumen el nuevo papel de centralizadores, en torno a los cuales otros se cohesionan y magnifican sus voces, el poder combinado podría finalmente proporcionar un contrapeso al capital financiero en el ámbito de las finanzas.

Definiciones: acciones de participación social

Antes de volver a la historia, sin embargo, hay que tener en cuenta el contexto.

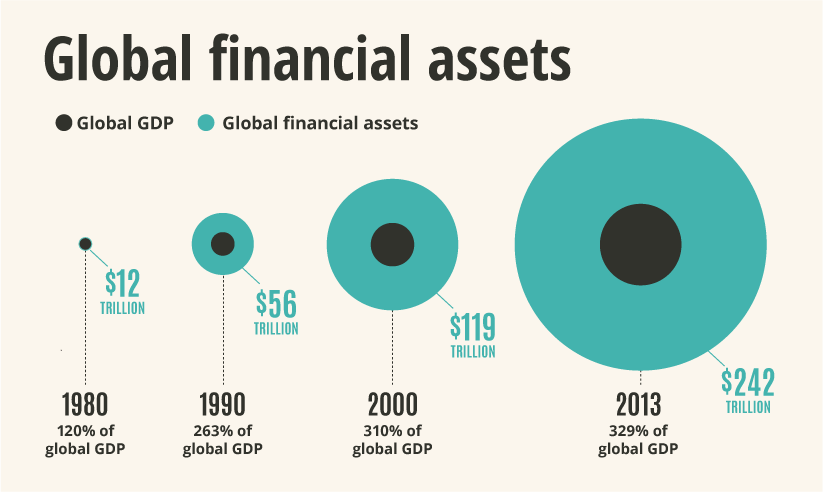

Las acciones de las empresas representan alrededor de 80 billones de dólares de riqueza en todo el mundo, de los cuales la capitalización bursátil de los Estados Unidos representa alrededor del 40 % (por esta razón, y debido a que los Estados Unidos lideran la evolución del mercado bursátil, gran parte de este papel se centrará en los Estados Unidos). La riqueza bursátil mundial representa el 110 % del Producto Interior Bruto (PIB) mundial, frente al 30 % de 1980. Las empresas que cotizan en bolsa constituyen una parte importante del empleo y la actividad económica de los países desarrollados. La riqueza de las naciones es, más que nunca, la riqueza financiera de las corporaciones.

¿Qué es una acción? Para una nueva compañía, es la sangre de la vida. Una vez vendida, la acción se convierte en un barómetro de las creencias de los inversores. Funcionalmente, es una promesa de ingresos futuros. Su precio en los intercambios públicos sigue día a día las esperanzas, las corazonadas y la psicología de las multitudes, enraizada en una estimación colectiva de la rentabilidad futura.

El segundo hecho clave de la participación accionarial es la propiedad. Convencionalmente se sostiene que los propietarios de las acciones de Apple son dueños colectivos de Apple Inc. de la misma manera que yo soy dueño de mi iPhone. Legalmente, esto no es del todo cierto. Los accionistas simplemente poseen un conjunto de derechos: cobrar dividendos y opinar sobre las decisiones de alto nivel, como quiénes forman parte de la junta directiva o si una compra corporativa debe ser aprobada.

Pero cuestiones prosaicas ―digamos, si Apple debería volver a dar al iPhone una entrada normal de auriculares― están fuera del alcance de los accionistas.

En este sentido, cabe destacar dos potenciales igualitarios intrínsecos a la forma corporativa: la propiedad colectiva (de una especie) y la redistribución de la riqueza. Si la economía fuera una sola sociedad mercantil y cada ciudadano un accionista, se cumplirían dos de los principales objetivos del socialismo.

¿Quiénes son los accionistas? Gente rica, en su mayoría. En los Estados Unidos, el 10 % más rico de los hogares posee el 84 % de las acciones corporativas en circulación. Pero entre los propietarios de acciones también se encuentran los fondos de pensiones que aseguran los ingresos de jubilación de los trabajadores, los fondos de dotación de las universidades, las compañías de seguros que administran los activos, los fondos de cobertura que juegan en los mercados, los hogares individuales que guardan sus ahorros, los grandes bancos y los administradores de activos.

En estas agrupaciones se mezclan lo que yo llamo accionistas sociales. En términos generales, pueden definirse como aquellos cuya participación accionaria está impulsada por motivos no pecuniarios, típicamente políticos o éticos, y/o que existen para promover un objetivo redistributivo.

Los más conocidos son los activistas éticos, a diferencia de los fondos de cobertura y otros inversores activistas con fines puramente lucrativos. Los activistas éticos compran acciones para presentar críticas, presentar resoluciones y convencer a otros accionistas para que voten a su favor. Desde la década de 1970, han estado presentes en las reuniones anuales, impulsando todo, desde las reformas de la gobernanza hasta la adaptación al cambio climático.

Recientemente hemos visto comunidades religiosas que presionan a los fabricantes de armas de fuego estadounidenses para que den cuenta del número de disparos masivos y una coalición que pide a las compañías farmacéuticas que se ocupen de la epidemia de opioides. Los activistas británicos han presionado a por lo menos 4000 empresas para que adopten políticas de salarios dignos.

Luego vienen los fondos de pensiones. Desde que existen las pensiones, han utilizado más o menos políticamente los ahorros comunes de jubilación de los trabajadores, desde la financiación de la vivienda pública hasta la utilización de sus activos en las negociaciones entre los trabajadores y la empresa. Pero en las últimas décadas, especialmente en los Estados Unidos, las pensiones han ampliado sus oficinas de inversión y han centrado sus inversiones en un conjunto más amplio de cuestiones empresariales, en particular la remuneración de los ejecutivos.

Por último, están los fondos soberanos. Hasta la fecha, la mayoría de estos fondos deben su existencia a los ingresos del petróleo, como los de los Estados Árabes del Golfo y Alaska, aunque otros fondos han surgido en lugares como Nueva Gales del Sur, en Australia. Las llamadas se han multiplicado entre los progresistas para que los fondos públicos distribuyan sus dividendos como una especie de ingreso básico universal. En particular, Hillary Clinton consideró añadir la idea a su plataforma presidencial de 2016, inspirada por el éxito de Alaska.

A diferencia de las pensiones y los activistas éticos, el propósito de los fondos soberanos es principalmente distributivo, un hecho especialmente evidente en las recientes propuestas de los fondos soberanos, del estadounidense Matt Bruenig y Stewart Lansley en el Reino Unido.

Ambos imaginan a los fondos soberanos como vehículos públicos que recaudan activos financieros mediante impuestos o gravámenes y distribuyen dividendos directamente a los ciudadanos o financian inversiones públicas. En las recientes propuestas políticas también han surgido ideas similares a las de los fondos soberanos. La senadora estadounidense Cory Booker propuso un fondo que recolectaría activos para ser distribuidos entre los adultos jóvenes de bajos ingresos, una propuesta que tiene la forma general de un fondo soberano.

Otros planes van más allá de la distribución y se centran en la democratización del control de la producción: El Fondo de Propiedad Inclusiva del canciller británico John McDonnell requeriría que las grandes empresas transfirieran acciones a los fondos de los trabajadores; la senadora estadounidense Elizabeth Warren seguiría el ejemplo de Alemania y daría a los trabajadores puestos en los consejos de administración de las empresas.

La agrupación de los accionistas sociales descrita anteriormente refleja más una elección estilística que cualquier otra alineación existente. Sin embargo, como se verá más adelante, es probable que los grupos se encuentren con ventajas e interconexiones mutuas. Una pregunta abierta es cómo los fondos soberanos, junto con otras iniciativas de gobierno corporativo dirigidas por el gobierno, podrían transformar el panorama más amplio del poder de los accionistas y reimaginar ―para usar una frase que no está de moda― la democracia corporativa.

Historia del accionista social

Nacimiento de la sociedad mercantil

La sociedad mercantil surgió como una herramienta de conquista. Los gobiernos europeos necesitaban una forma de financiar empresas comerciales sin arriesgar demasiada riqueza individual. En 1602, la Compañía Holandesa de las Indias Orientales se convirtió en la primera compañía en vender acciones al público. El monopolio de la compañía sobre el comercio de especias en el sudeste asiático le permitió no solo comerciar, sino esencialmente hacer la guerra. El saqueo de Santa Catarina, una carabela portuguesa de 1500 toneladas, cerca de Singapur en 1603, fue una suerte inesperada.

Sin embargo, tan pronto como hubo accionistas, hubo activismo de los accionistas. Los inversores rivales lucharon por el control. Luego estaba el tema de Santa Catarina. Aunque su botín había enriquecido a los accionistas, los inversionistas menonitas pacifistas se quejaron de que esencialmente estaban financiando la piratería. Se enfrentaron a un dilema que se convertiría en un lugar común en el activismo ético: si se comprometían como propietarios o si se desentendían y se limpiaban las manos. Ellos hicieron lo último.

Otras potencias coloniales pronto crearon sus propias empresas, que llegaron a conocerse como sociedades anónimas. Pero no fue hasta la Revolución Industrial que estas empresas comenzaron a parecerse a las corporaciones modernas.

A medida que la producción crecía en tamaño y complejidad, particularmente en Gran Bretaña, las necesidades de capital superaban la capacidad de la sociedad o de la empresa unipersonal. Al ofrecer acciones de propiedad al público, la estructura de la sociedad anónima permitía operaciones de mayor envergadura y menores riesgos para los empresarios.

Muy pronto, estas innovaciones financieras inspiraron a los radicales. Entre ellos se encontraba John Francis Bray, un impresor nacido en Estados Unidos que influyó en los primeros movimientos radicales angloamericanos. Bray vio en las sociedades anónimas “la mejor ejemplificación del poder que el hombre puede ejercer”, cuyo “gigantesco poder” se encontraba en “innumerables carreteras, vías férreas y canales, y en la creación y distribución de casi todas las descripciones de la riqueza”.

En la utopía de Bray, la economía sería “una gran sociedad anónima”, libre de competencia y subdividida en muchas filiales. Las comunidades “producirían o distribuirían la riqueza universalmente, e intercambiarían su trabajo y sus producciones sobre la base de un amplio principio de igualdad”.

Bray no bajo a los detalles, pero sus ideas prefiguraron argumentos posteriores sobre el potencial socializador de las corporaciones. Al dispersar las reclamaciones de propiedad, las sociedades anónimas fomentaron una distribución más fluida de los beneficios. No es un gran salto conceptual imaginar una economía socializada compuesta por unas cuantas grandes sociedades anónimas de las mayores industrias ―el transporte marítimo, las comunicaciones, la fabricación― cuyas acciones se distribuyen de manera uniforme. Tampoco fue Bray el único socialista primitivo que construyó una utopía sobre los cimientos de la sociedad anónima.

En 1842, el seudónimo Aristarco propuso un sistema de ‘Intercambio de Sociedades Anónimas’, que formaría una ‘comunidad de beneficios’ para sustituir a la ‘comunidad de bienes’. Un panfletista llamado John Frearson concibió una sociedad de “sociedades anónimas equitativas” dirigidas por “accionistas trabajadores”.

Por supuesto, los trabajadores podrían simplemente eludir el sistema financiero y organizar ellos mismos la producción. Las cooperativas de trabajadores surgieron en Europa y Estados Unidos a mediados del siglo XIX ―para Marx representaban “dentro de la forma antigua los primeros brotes de lo nuevo”― y han sido un elemento fijo, aunque marginal, dentro del capitalismo desde entonces. En los Estados Unidos, las cooperativas negras unieron la solidaridad económica con la emancipación racial. Sin embargo, el crecimiento de las cooperativas se ha visto limitado por la competencia y el acceso al capital.

Pocos socialistas apreciaron mejor el potencial revolucionario de las corporaciones que Karl Marx. Para él, el divorcio entre la propiedad y el control representaba “una mera fase de transición hacia una nueva forma de producción”. El único capitalista privado estaba siendo suplantado por el capital “social” colectivo, que era “distinto del capital privado”. La sociedad anónima se convirtió en “la abolición del modo de producción capitalista dentro del propio modo de producción capitalista”.

Marx tenía experiencia personal en este departamento. “He estado especulando, lo que te sorprenderá no poco”, le escribió a un amigo después de recibir una ganancia inesperada en 1864. Apostando a una burbuja en las sociedades anónimas inglesas, que estaban “surgiendo como setas”, Marx ganó apostando 400 libras (casi 50 000 libras al cambio de hoy en día). Su justificación: “Merece la pena correr algún riesgo para aliviar al enemigo de su dinero”.

La edad gloriosa

A pesar de las esperanzas de Marx, las corporaciones generalmente servían una función puramente capitalista. Tal vez ningún país aceptó a las corporaciones con tanta energía como los Estados Unidos. Después de la Guerra de la Independencia, los estados jóvenes emitieron una serie de acuerdos societarios. Estas entidades servían para una variedad de propósitos tanto cívicos como comerciales, desde escuelas hasta bancos y fábricas de algodón. Casi todos ellos prometieron algún tipo de “utilidad pública” más allá de la de obtener beneficios.

Pero las corporaciones estadounidenses pronto se sacudieron su atuendo cívico. A mediados del siglo XIX, la mayoría operaba bajo el control de un pequeño grupo de accionistas que nombraban a asociados cercanos como gerentes. Hacia finales de siglo, magnates como John D. Rockefeller llevaron a cabo una ola de fusiones a través de complejas maniobras bursátiles y, ocasionalmente, fraudes descarados. La sociedad mercantil, que alguna vez fue una expresión del impulso democrático, se convirtió en el lugar de la plutocracia de la edad dorada.

Un proceso similar tuvo lugar en Alemania. Su sistema bancario altamente concentrado había consolidado la industria hasta el punto de que el capital propio parecía una reliquia. Los préstamos bancarios a las empresas sustituyeron a las emisiones de acciones, y los llamados Tres Grandes bancos alemanes poseían tantas acciones que las bolsas se atrofiaron.

Para Rudolf Hilferding, teórico y ministro de finanzas de la República de Weimar, esta evolución supuso una nueva etapa en el capitalismo: la del “capital financiero”. Para Hilferding, no era la sociedad mercantil la que tenía un potencial revolucionario, sino los bancos. “Tomar posesión de seis grandes bancos berlineses”, escribió, “facilitaría en gran medida las fases iniciales de la política socialista”, tal como temían los banqueros alemanes.

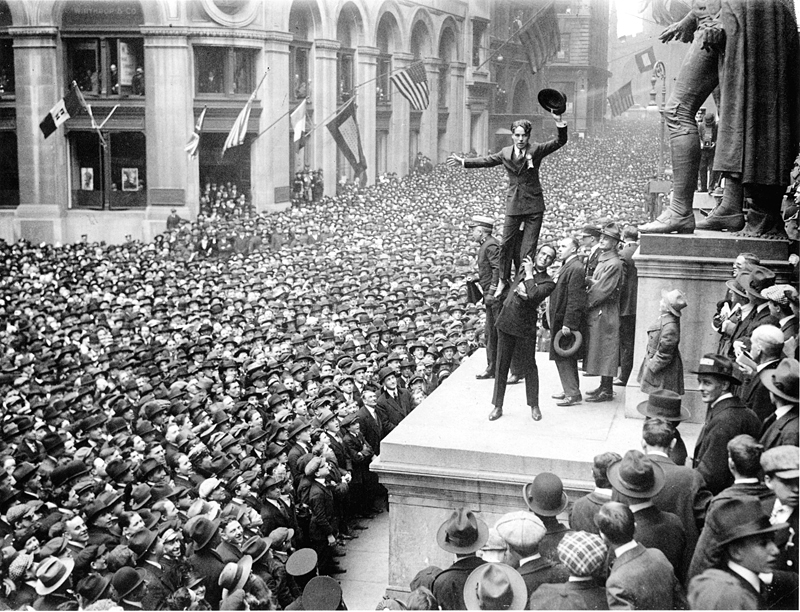

Los bancos también estaban en ascenso en los Estados Unidos, donde personas como Andrew Mellon y J.P. Morgan ayudaron a forjar el capitalismo estadounidense del siglo XX. Pero a diferencia de Alemania, la subida de Wall Street dio poder al pequeño accionista, ya que las empresas utilizaron la Bolsa de Nueva York para comercializar en masa sus acciones. Entre el comienzo de la Primera Guerra Mundial en 1914 y el final de la década de 1920, la parte de los hogares estadounidenses que poseían acciones aumentó de alrededor del 3 % a casi una cuarta parte. Luego llegó 1929.

La edad de oro

La Gran Depresión alteró el rostro del gobierno de las sociedades de acciones durante generaciones. Con la legislación del New Deal se impusieron límites a la cantidad de capital social que un banco podía poseer. Un nuevo paradigma se afianza para los directivos y accionistas: la profesionalización de los primeros, la marginación de los segundos.

Esta fue la era del gerencialismo. En su clásico de 1932, The Modern Corporations, los economistas del New Deal, Adolf Berle y Gardiner Means, describieron cómo los inversores bucaneros habían dado paso a los profesionales del sector para trazar el rumbo de las empresas. Con los accionistas enfrentándose a la irrelevancia, la “lógica tradicional de la propieda” ya no existe.

De cara al futuro, sugirieron que una “tecnocracia puramente neutral” debería controlar a las grandes sociedades, resolver las disputas entre las partes interesadas y distribuir los ingresos “sobre la base de las políticas públicas y no de la codicia privada”. Inspirados por este análisis, los economistas marxistas Paul Baran y Paul Sweezy declararon que la capacidad de control de los accionistas era “a todos los efectos prácticos, papel mojado”.

Aunque en parte fue una exageración, es cierto que a los grandes accionistas y financieros se les habían cortado las alas justo antes de que despegara la edad de oro del capitalismo. Pero la legislación del New Deal, que estableció organismos para vigilar a Wall Street, también facultaba a los pequeños accionistas a ejercer su voz de nuevas maneras. Así, en el punto mas bajo del poder financiero, nació una nueva raza de accionistas: “el moscón societario”.

Los “moscones” reflejaban las corrientes sociales de su tiempo. En 1949, Wilma Soss comenzó a interrumpir las reuniones anuales de empresas como US Steel y a presionar para que se incluyera a las mujeres en sus consejos de administración. (Alrededor de una quinta parte de las empresas estadounidenses que cotizan en bolsa todavía no tienen directoras).

En 1948, los activistas de Derechos Civiles James Peck y Bayard Rustin compraron una acción de Greyhound Corporation y presentaron una propuesta para que se considerara la posibilidad de desagregar sus líneas de autobuses del sur. Mientras que las compañías generalmente podían bloquear tales propuestas, con la aprobación de su reglamentación, en 1970 los reguladores se pusieron del lado de los moscones. Las compuertas se abrieron a los activistas éticos, en particular a los ambientalistas y a los manifestantes de la guerra de Vietnam, siempre y cuando sus propuestas no se centraran en las “operaciones comerciales ordinarias”.

La aplicación más ambiciosa de este fondo tuvo lugar en Suecia. Con la autoría del economista Rudolf Meidner, el plan proponía transferir acciones corporativas a “fondos asalariados” de propiedad pública hasta que fueran propietarios mayoritarios. Sin embargo, lo que entró en vigor fue un compromiso diluido: de 1984 a 1991, solo el 5 % del capital sueco ingresó a los fondos. En última instancia, fue “un gesto bastante simbólico”, según Meidner.

Esta era, después de todo, la era de Thatcher y Reagan. Después de un período de relativa inactividad, las fuerzas del capitalismo financiero se habían estado preparando para una contrarrevolución. En la década de 1980, se abalanzaron.

Maximizar el valor del accionista

En 1976, el teórico de los negocios Peter Drucker advirtió que el aumento de los fondos de pensiones ―que entonces representaban alrededor de una cuarta parte de la renta variable estadounidense― produciría un “socialismo de los fondos de pensiones”. Según Drucker: “Si el ‘socialismo’ se define como la ‘propiedad de los medios de producción por parte de los trabajadores’… entonces Estados Unidos es el primer país verdaderamente ‘socialista’”.

Es irónico, entonces, que el cambio de poder neoliberal hacia las finanzas haya sido impulsado por las pensiones de los Estados Unidos. En las décadas de 1960 y 1970, las pensiones (tanto del sector público como de los sindicatos del sector privado) se convirtieron en poderosos inversores. Con su nuevo poder financiero, las pensiones respaldadas por los trabajadores a veces desplegaban sus fondos al servicio de los trabajadores, particularmente durante las negociaciones sindicales. Sin embargo, el propósito principal de los fondos era pecuniario.

Anteriormente, los accionistas institucionales ―compañías de seguros, fondos de inversión, pensiones, etc.― eran actores marginales. Pero su participación en el capital de los Estados Unidos aumentó del 6 % en 1960 al 28 % en 1980 (hoy en día esa participación es de alrededor del 80 %). El crecimiento de estas instituciones coincidió con una crisis de los beneficios capitalistas, en medio de las crisis del petróleo y la “estanflación”. En la década de los ochenta, las instituciones estaban agitando para que la administración sacudiera sus burocracias osificadas y consiguiera que el flujo de caja volviera a fluir. Las pensiones, encargadas de proporcionar seguridad de jubilación a millones de personas, no fueron una excepción.

Los fondos de pensiones dejaron sentir su influencia en la ola de adquisiciones empresariales hostiles de los años ochenta. Cuando las empresas se sentían atacadas, a menudo adoptaban medidas de “píldora venenosa” para protegerse de los asaltantes corporativos. En general, se consideraba que estas medidas eran perjudiciales para los accionistas, ya que desalentaban las adquisiciones que podían dar lugar a una rentabilidad de las acciones.

Inicialmente, los fondos de pensiones se dividieron en función de la táctica. Las pensiones públicas se oponían, junto con otras instituciones, a las medidas disuasorias, argumentando que tenían el deber fiduciario de oponerse a las medidas que amenazaban los retornos de los beneficiarios. Pero los fondos del sector privado respaldados por los sindicatos se enfrentaron a un conflicto: las adquisiciones a menudo conllevaron despidos e incluso la captura de activos de pensiones.

Las pensiones administradas por los trabajadores pronto cayeron con el resto de la clase accionarial. Como escribieron los académicos Schwab y Thomas: “Los sindicatos vuelven a estar activos, pero esta vez como capitalistas”.

La idea de que las empresas deben operar exclusivamente para recompensar a los inversores requería un nuevo marco intelectual: la teoría del valor del accionista. El economista Michael Jensen argumentó que las empresas solo podían actuar con sensatez si se centraban por completo en la maximización de la rentabilidad para los accionistas. Milton Friedman reflexionó: “Si los empresarios tienen una responsabilidad social distinta de la de obtener el máximo beneficio para los accionistas, ¿cómo van a saber cuál es?”.

Los beneficiarios de este movimiento no eran solo las pensiones. A medida que los inversionistas reclamaban su lugar en la cima del capitalismo global y los legisladores despejaban las regulaciones, Wall Street y la City de Londres prosperaron. Los fondos de cobertura se multiplicaron, potenciados por la lógica de la maximización del accionista. En nombre de alinear los intereses de la gerencia con los de los accionistas, las empresas recompensaron cada vez más a los ejecutivos con acciones, una tendencia que ayudó a aumentar la remuneración de los directores ejecutivos.

Quince años después de que Drucker advirtiera sobre el socialismo de los fondos de pensiones, llegó a una conclusión diferente: los fondos de pensiones se habían vuelto demasiado capitalistas. La incapacidad de los capitalistas para tener en cuenta el aumento de las pensiones había llevado, escribió Drucker, a “gran parte de la turbulencia financiera de los años ochenta: las adquisiciones hostiles, las compras apalancadas y el frenesí general de la reestructuración”. Concluyó: “Como teoría del rendimiento corporativo, entonces, ‘maximizar el valor para el accionista’ tiene poco poder de resistencia”.

Drucker se equivocaría de nuevo. Pero a medida que los fondos de pensiones maduraban, su enfoque se volvía más matizado. A lo largo de los años 90 y 2000, las pensiones lanzaron la mayoría de las propuestas relacionadas con la gobernanza, con el fin de aumentar la rendición de cuentas entre los directivos de las empresas.

Una reciente campaña de pensiones impulsó el número de las 500 empresas de Standard & Poor’s que permiten el acceso a proxy ―una política que permite a los inversores desafiar más fácilmente a los titulares de los consejos de administración― del 1 % en 2014 a casi dos tercios en la actualidad.

Sin embargo, potencialmente más consecuentes han sido los efectos dominó creados por la aparición de los inversores institucionales como agentes estructurantes dentro del ecosistema de las acciones.

Su ascenso dio a los activistas éticos, que hasta entonces habían sido un batiburrillo, objetivos más poderosos y concentrados para sus campañas. Un solo fondo fiduciario de pensiones es más fácil de convencer que innumerables accionistas dispersos. La confluencia de estos factores ofrece lecciones para los accionistas sociales en el futuro

Mirando hacia delante

Tres grandes temas emergen de la historia de los accionistas sociales. En primer lugar, siempre ha habido, como dijo John Maynard Keynes, “la tendencia de las grandes empresas a socializarse a sí mismas”. Desde que la forma societaria ha sostenido el capitalismo industrial, los activistas sociales han reimaginado esa forma bajo una luz igualitaria o democratizadora. Existe, sin duda, un potencial socializador real inherente a la forma de financiación de capital.

La segunda lección es la importancia de los marcos legales para regular el poder de los accionistas. Los inversionistas activistas ganaron nuevos derechos a mediados del siglo XX, pero su influencia sobre los asuntos corporativos sigue siendo fundamentalmente limitada. Del mismo modo, las pensiones han ampliado su ámbito de aplicación, pero siguen estando paralizadas por la ley ―y quizás por sus propios beneficiarios― para que se ocupen de los beneficios finales antes que de otra cosas.

Para que estos grupos se aproximen al control real de los asuntos societarios se requeriría un cambio de régimen. Una coalición de accionistas que desee mantener el petróleo de ExxonMobil en el suelo o dividir Facebook se enfrenta actualmente a barreras intratables, no solo en la ley, sino en la lógica del propio capitalismo.

Finalmente, el tamaño importa. Pocos acontecimientos han sido tan decisivos en el poder del accionista social como el crecimiento de los accionistas institucionales, que ha cambiado fundamentalmente la naturaleza del gobierno societario. Como han encontrado los investigadores, mientras más propiedad institucional tenga una acción, es más probable que sea blanco de activistas (éticos o de otro tipo).

Sin embargo, incluso si clasificamos sin ambigüedades los fondos de pensiones entre ellos, los accionistas sociales siguen controlando solo una fracción del mercado de valores. Entre sus antagonistas se encuentran los fondos de alto riesgo, cuyo activismo se centra principalmente en regurgitar efectivo y derrocar a los miembros de la junta directiva, y los fondos de inversión, que persiguen objetivos similares a través de métodos más silenciosos.

Luego están los propios ejecutivos, titulares significativos de acciones corporativas. La estructura de la propiedad accionarial de una empresa, en particular su estructura institucional, es importante para su gestión. Los investigadores han encontrado que los fondos con mayor titularidad institucional (particularmente los propietarios “transitorios” como los fondos de cobertura a corto plazo) invierten menos y reparten más efectivo a los accionistas.

Dominan los mercados los gigantescos gestores de activos como Vanguard, Amundi y Aberdeen. Es aquí donde los mercados de valores han evolucionado más desde la crisis financiera. Los vehículos de negociación pasiva de los gestores de activos han atraído billones de dólares, desestabilizando a sus competidores y reorientando el poder de los accionistas.

La propiedad pasiva significa que los grandes inversores no venden cuando están molestos con una empresa, sino que, paradójicamente, los inversores pasivos se comprometen. También constituyen vectores para el activismo: Poner a BlackRock o Vanguard de tu lado a menudo significa ganar una batalla de accionistas. Ayuda el hecho de que estas empresas se hayan adaptado a las preocupaciones medioambientales y de gobernanza.

Rudolf Hilferding escribió que la captura de los seis bancos más grandes allanaría el camino para el socialismo. Hoy podría decir que la socialización de los seis mayores gestores de activos facilitaría la transición hacia una economía igualitaria. Sin embargo, en ausencia de una adquisición de BlackRock por parte de los ciudadanos, la atención se centra en los actuales accionistas sociales. A continuación se presentan reflexiones sobre el presente y el posible futuro de cada uno de los tres grupos.

Activistas éticos

Los accionistas éticos han eclipsado a los abigarrados “moscones” de los años setenta. Hoy en día, numerosas organizaciones sin fines de lucro dedican todo o parte de sus esfuerzos a la promoción en la sala de juntas. Las organizaciones paraguas sirven para coordinar sus esfuerzos. El número de propuestas presentadas por estos accionistas se ha duplicado desde mediados de la década de 2000, y sus métodos han afectado a los mayores gestores de activos. Para tener una idea del Zeitgeist, vea el recientemente escrito Manifiesto del Activista, una reescritura casi palabra por palabra del Manifiesto Comunista dirigido a los inversionistas socialmente responsables.

Sin embargo, el activismo ético tiene sus límites. Lo más importante es que las propuestas deben evitar el funcionamiento cotidiano de una empresa. Los activistas por el clima, por ejemplo, han presionado a las compañías energéticas para que publiquen informes que describan sus planes de políticas que podrían mantener el calentamiento global por debajo de los 2°C.

Cuando ExxonMobil sucumbió a tal propuesta, el resultado fue, en palabras de una empresa de investigación financiera, “una pieza de relaciones públicas finamente elaborada”. Por supuesto, no todo el activismo es impotente. Un estudio de 2011 reveló que el nerviosismo de los accionistas en las empresas químicas estadounidenses redujo ciertas emisiones tóxicas en más de un 3 % anual. Pero este tipo de resultado es una excepción.

Muchos activistas éticos admiten fácilmente que las resoluciones del accionariado son solo una herramienta de defensa entre muchas otras, aunque particularmente útil para atraer la atención de los ejecutivos. Y el activismo ético depende en gran medida del comportamiento del entorno del ecosistema de los accionistas.

Fondos de pensiones

Los fondos de pensiones se han enfrentado durante mucho tiempo a una paradoja: la tensión entre los intereses actuales de los trabajadores y los de los jubilados en el futuro. En la década de 1980, esto produjo la inusual visión de instituciones alineadas con los trabajadores que apoyaban a los asaltantes corporativos en la sala de juntas. Hoy en día, los fondos de pensiones impulsan reformas de gobierno que aumentan tanto la rendición de cuentas en las salas de juntas como los precios de las acciones. Irónicamente, los fondos de pensiones ahora juegan un papel de señalado para asegurar el flujo ordenado de las ganancias.

Sin embargo, las pensiones también han intensificado su activismo en asuntos como la diversidad de la junta directiva y la preparación para el cambio climático. Se han fijado como objetivo los fondos de capital riesgo que engañan a los trabajadores. En medio de este fermento creciente, se han hecho llamamientos para que las pensiones desafíen las restricciones que les obligan a valorar los beneficios financieros por encima de todo lo demás.

Un área en la que los esfuerzos de los fondos de pensiones parecen haber dado sus frutos ha sido la remuneración de los directores ejecutivos. Durante años, las pensiones han dominado los votos de protesta contra las compensaciones excesivas, una tendencia que se aceleró después de que las reformas financieras dieran a los inversores más información al respecto. Un estudio descubrió que cuando los directores ejecutivos con salarios anormalmente altos son el objetivo, su compensación cae en un promedio de 2,3 millones de dólares. (Otros estudios han encontrado más efectos silenciados.)

Es innegable que los fondos de pensiones han logrado una enorme influencia en el mercado de valores. La pregunta es por qué se han quedado tan rezagados con respecto al “socialismo de los fondos de pensiones” que Drucker previó. La paradoja del ahorro de los trabajadores desempeña claramente un papel importante: la mayoría de las decisiones de los fondos de pensiones se reducen a la maximización de la rentabilidad. También existe un problema de coordinación. Aunque hay grupos que coordinan el activismo en materia de pensiones, todavía no existe una estructura más amplia en torno a la cual puedan gravitar los fondos de pensiones.

Fondos soberanos

Aquí está el gran desconocido entre los accionistas sociales. Aunque hay más de 50 fondos en todo el mundo, no podemos generalizar sobre sus operaciones. Aún así, los defensores de los fondos soberanos se han inspirado en ejemplos como el enorme complejo de fondos públicos de Noruega y el Fondo Permanente de Alaska, que paga al menos 1.000 dólares al año a cada ciudadano del estado.

Sin embargo, el impacto de los fondos soberanos en el gobierno corporativo sigue siendo desconocido. Los fondos de Noruega solo recientemente han aumentado su activismo. Si Estados Unidos instituyera un fondo a la escala del de Alaska o Noruega, tendría activos por valor de decenas de billones de dólares, fácilmente la mitad de la actual capitalización bursátil.

Pero los fondos soberanos se pueden enfrentarse a las mismas contradicciones que los fondos de pensiones. ¿Apoyaría un FSI a un director general que despide a miles de trabajadores o que traslada la producción al extranjero? Bruenig ha desestimado estos conflictos, invocando la imagen de un Estado plenamente socializado que resuelve las disputas. Pero hasta que los fondos soberanos controlen la totalidad del mercado, o a menos que lo hagan, persistirán los conflictos profundos.

Sin embargo, es casi seguro que los fondos soberanos invitarían a un cambio estructural en el poder entre los inversores. El surgimiento de los fondos de pensiones y otros inversionistas institucionales concentró y magnificó el poder de los activistas. Los fondos soberanos podrían desempeñar la misma función para los actores institucionales y activistas éticos relativamente descoordinados que existen en la actualidad.

Reflexiones finales

Sin embargo, una coalición de este tipo no podría abordar las cuestiones sistémicas a las que los accionistas sociales dan prioridad ―desigualdad, cambio climático, poder corporativo incontrolado― sin el consiguiente reajuste político respaldado por movimientos sociales más amplios.

A corto plazo, la próxima revolución de los accionistas tendría un impulso a partir de las reformas propuestas, como las de Booker’s, Warren’s y McDonnell’s. Yendo más allá de eso, los accionistas sociales tendrían que respaldar una reescritura radical de la ley de inversiones.

Para los radicales y los reformistas particularmente apremiados, la idea de que los bloques de construcción financiera del capitalismo podrían deshacer sus peores excesos podría parecer demasiado optimista. Sin embargo, la historia de las finanzas es una de grandes e inesperadas oscilaciones.

Hace medio siglo, tanto marxistas como capitalistas proclamaron la muerte del accionariado. Desde entonces, el poder de los accionistas solo ha crecido, principalmente en beneficio de los ricos.

Si alguna vez hubo un momento para el accionista social, es ahora. La confluencia de los fondos soberanos de inversión con una comunidad de fondos de pensiones envalentonada y los activistas éticos de los inversores podrían, más que nunca, descubrir el potencial igualitario del certificado de acciones.

Sobre el autor

Owen Davis es periodista y estudiante de posgrado en economía en la New School for Social Research de la ciudad de Nueva York. Anteriormente trabajó como reportero financiero en la página de noticias de Wall Street Dealbreaker. Antes de eso, informó sobre banca en el International Business Times.

Owen Davis es periodista y estudiante de posgrado en economía en la New School for Social Research de la ciudad de Nueva York. Anteriormente trabajó como reportero financiero en la página de noticias de Wall Street Dealbreaker. Antes de eso, informó sobre banca en el International Business Times.

Traducción al español: Ángel del Castillo, Attac España

Este artículo forma parte del informe Estado del poder 2019, editado en español por Transnational Institute, Fuhem Ecosocial y Attac España.

La gentrificación de los pagos

ESTADO DEL PODER 2019

La gentrificación de los pagos