Finanzas públicas para el futuro que deseamos

Finanzas públicas para el futuro que deseamos

Finanzas públicas para el futuro que deseamos

Resumen Ejecutivo – Enero de 2020

Ofrecemos, a continuación, el resumen en español del libro impulsado por Transnational Institute – TNI:

Public Finance for the Future We Want, publicado en 2019.

El texto, en el que FUHEM Ecosocial ha colaborado con TNI y otras organizaciones, repasa las principales tesis del libro a favor de banca y finanzas públicas para hacer frente a los numerosos retos ecológicos y sociales que tenemos planteados, principalmente el cambio climático.

Unas finanzas públicas permitirían una mayor democracia en las decisiones de cómo asignar los fondos disponibles de todos y todas para transitar con justicia la crisis del clima al tiempo que se atienden las necesidades sociales de los y las más vulnerables.

¿Qué sucedería si utilizáramos el dinero público para impulsar las soluciones sistémicas que necesitamos para velar por el bienestar de todos y todas?

¿Y si nuestros sistemas monetarios, fiscales y financieros se pudieran transformar de manera radical?

¿Qué ocurriría si pudiéramos liberar el poder de las finanzas públicas mediante el fortalecimiento de la democracia?

Después de la crisis financiera mundial de 2008 se rescató a los grandes bancos y se recortó el gasto público. Con la crisis, se justificaron unas medidas de austeridad aún más severas y se reforzó el mito de que el sector público debe depender de la financiación privada para resolver la desigualdad desmedida y la destrucción del medio ambiente.

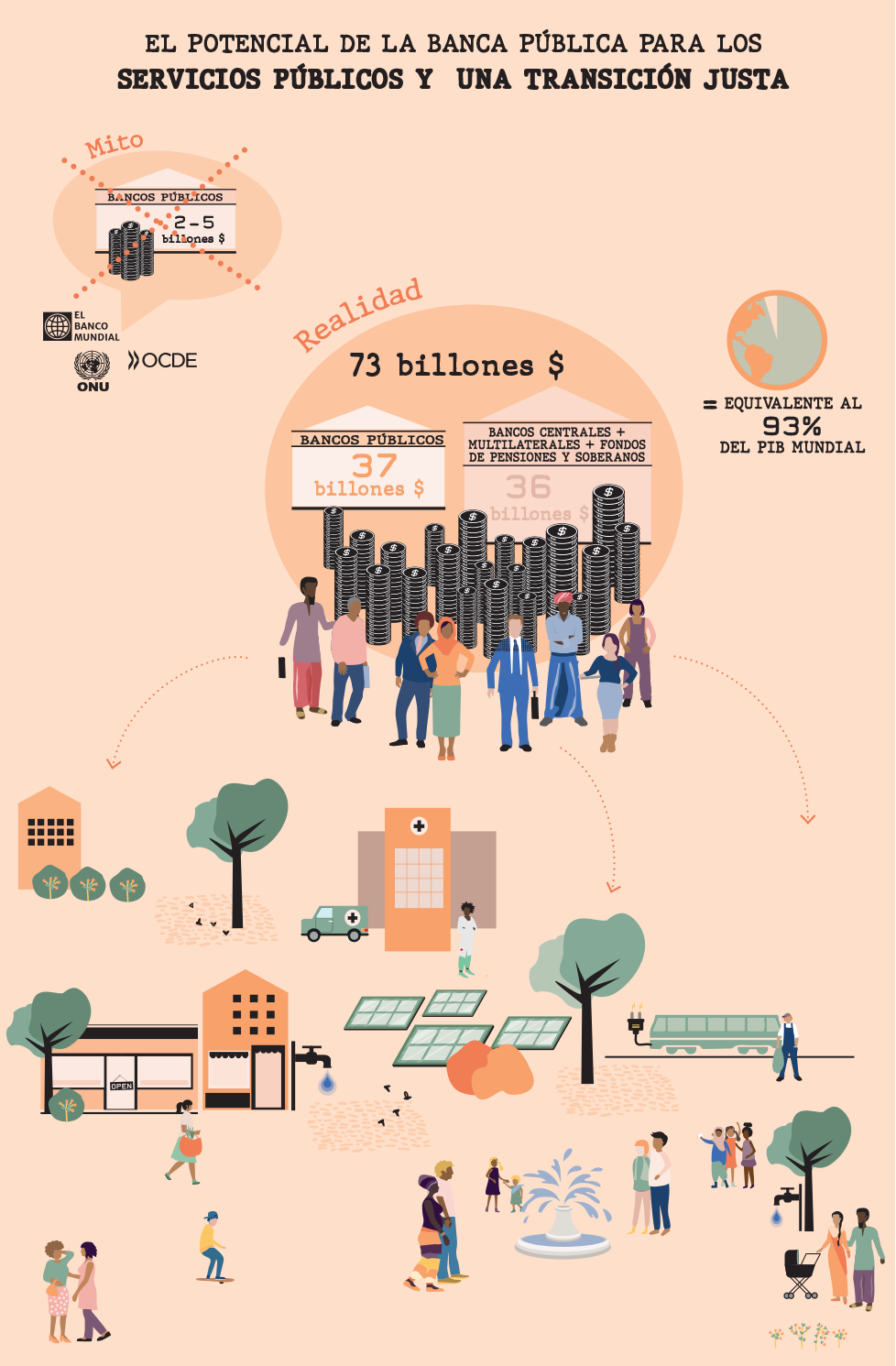

Hoy día, la financiación privada no solo no ha logrado afrontar estos problemas, sino que los ha intensificado. El sector público no tiene por qué depender del privado. Los fondos públicos son mucho mayores de lo que imaginamos: equivalen al 93 % del PIB mundial. Los bancos públicos disponen de recursos suficientes para recaudar los miles de millones que se necesitan para invertir en servicios públicos e infraestructuras adaptadas a la crisis climática, sin tener que recurrir a fondos privados.

En este libro se presentan visiones de economías regenerativas y redistributivas construidas a base de poder colectivo: desde la próspera economía cooperativa en el estado indio de Kerala hasta las centenares de entidades de ahorro locales en Alemania, pasando por el Banco Popular en Costa Rica, que es propiedad de sus trabajadores y trabajadoras, y los miles de Fondos Populares de Crédito en Vietnam. También se examinan modelos que se podrían convertir en la nueva norma: la base para un futuro que esté organizado democráticamente y que sustente la vida. Los ejemplos del mundo real que figuran en sus páginas demuestran que es posible una economía política que frene el poder de las grandes finanzas y se ponga al servicio de las personas y el planeta. Las ideas que se comparten aquí son muy oportunas y apremiantes; se trata, en definitiva, de un llamamiento para que nos preparemos antes de que estalle la próxima burbuja financiera.

Introducción: Finanzas públicas para un futuro mejor

¿Te gustaría que las economías fueran regenerativas, equitativas y democráticas, y se impulsaran con el poder colectivo? Tenemos la firme convicción de que estas economías no solo son necesarias, sino también muy posibles.

El sistema económico actual, alimentado por una lógica extractivista y propenso a las crisis, ha reavivado y encendido los viejos monstruos del racismo, la misoginia y otras formas de miedo y odio. Las alternativas económicas son más necesarias que nunca.

Este libro trata precisamente de eso, de alternativas financieras, tomadas de ejemplos del mundo real. En él, se examinan modelos que se podrían convertir en la nueva norma: la base para un futuro que esté organizado democráticamente y que sustente la vida.

Antes de la crisis financiera mundial de 2008, se recitaba el mantra de que ‘no hay alternativa’ al modelo económico extractivo que ha fomentado una desigualdad desmedida y la destrucción del medio ambiente. Después de la crisis, los grandes bancos fueron rescatados y la culpa se le achacó al gasto público. Así, se justificaron unas medidas de austeridad aún más severas y se reforzó el mito de que el sector público debe depender de la financiación privada para resolver estos ‘daños colaterales’.

Más de 10 años después, sabemos que la financiación privada no solo no ha logrado afrontar estos problemas, sino que los ha intensificado. La sociedad civil debe unirse y promover soluciones sistémicas antes de que estalle otra burbuja financiera.

El fracaso de las finanzas privadas

Hace tres décadas, en 1989, el Fondo Monetario Internacional (FMI), el Banco Mundial y el Tesoro de los Estados Unidos acordaron 10 fórmulas en materia de políticas sobre cómo debían responder los países ante una crisis económica. El llamado Consenso de Washington exigía que los países más pobres aceptaran recortes en el gasto social, la privatización de los servicios públicos y la apertura de sus mercados a la competencia internacional a cambio de recibir ayuda financiera. La aplicación de esas medidas de austeridad en todo el mundo se tradujo en un aumento de la deuda, inestabilidad social y económica, y un incremento de los niveles de pobreza. Después de 2008, países europeos como Irlanda, Grecia, España y Portugal se enfrentaron a un trato parecido. La mayoría de representantes del mundo de la política y responsables de la formulación de políticas se pronunciaron a favor de recortar el gasto público e invertir los fondos restantes en facilitar los flujos de capital empresarial, a menudo extranjero.

Más recientemente, la hipótesis de que la financiación privada ofrece la única vía para lograr resultados deseables ha dominado los debates sobre cómo poner en práctica el Acuerdo de París sobre el cambio climático y los Objetivos de Desarrollo Sostenible (ODS) establecidos por las Naciones Unidas. Por ejemplo, la conocida como ‘financiación combinada’ se presenta como la panacea para financiar el déficit de inversión de los ODS, valorado en 2,5 billones de dólares anuales, mediante el uso de fondos públicos, como la ayuda oficial al desarrollo, para movilizar las inversiones privadas. Según un estudio del Instituto de Desarrollo de Ultramar (ODI), entre 2012 y 2016, la estrategia de financiación combinada no movilizó más de 20 000 millones de dólares al año. La gran mayoría de esta financiación se concentró en los países de ingresos medios y solo 728 millones de dólares (el 3,6 %) llegaron a los países de ingresos bajos que más lo necesitan. Además, estos debates suelen pasar por alto el hecho de que la financiación privada facilita la extracción de riqueza desde el sector público hacía el privado, con lo que beneficia principalmente a una pequeña élite de personas acaudaladas.

Un estudio de 2018 que revisó datos del FMI sobre la evasión fiscal a escala global por parte de las corporaciones multinacionales calcula que las pérdidas para el sector público se sitúan en unos 650.000 millones de dólares anuales. Este hecho afecta de manera desproporcionada a los países pobres y poscoloniales, puesto que son los que sufren los mayores niveles de extracción de los recursos por parte de las multinacionales.

Dado que el gasto público destinado a los servicios esenciales constituye una herramienta clave para la redistribución de la riqueza, las personas con menores ingresos, y las mujeres en particular, terminan pagando la factura de la evasión fiscal de las grandes empresas.

Eurodad, la Red Europea sobre Deuda y Desarrollo, ha determinado que, por cada dólar que llega a un país de ingresos bajos, más del doble de esa cantidad se pierde en el pago de intereses, la obtención de ganancias por parte de los inversores extranjeros, los préstamos a los países ricos y los flujos financieros ilícitos. Otro estudio apunta a que, entre 1995 y 2005, el distrito financiero de Londres, conocido como la City, le costó a la población del Reino Unido 4,5 billones de libras esterlinas. Este coste se mide en términos de la enorme riqueza que se esfumó y acabó en los bolsillos de los más acomodados tras la crisis financiera de 2008, así como de los recursos, las capacidades y las inversiones que beneficiaron al sector financiero en lugar de destinarse a actividades más productivas de la sociedad.

Las protestas protagonizadas por los ‘chalecos amarillos’, en Francia, nos recuerdan que la gente puede salir -y saldrá- a la calle contra un sistema económico que considera fraudulento. En este caso, los manifestantes pasaron a la acción después a raíz de que el Gobierno propusiera el pago de una ‘ecotasa’, al entender que la administración pretendía que fuera toda la ciudadanía, y no los contaminadores, la que pagara por las medidas de mitigación de la crisis climática. Esto sucedió después de que el Gobierno transfiriera 14.000 millones de euros de los pobres a los ricos, al eliminar el impuesto de solidaridad sobre el patrimonio y bajar los impuestos sobre el capital. También se traspasaron otros 41.000 millones de euros a las empresas francesas, incluidas multinacionales, a través de un programa de rebaja y exención fiscal.

La financiación privada -aunque sea con fines aparentemente productivos o progresistas- no solo tiende a beneficiar a las élites, sino que suele terminar siendo más cara que la pública. La Oficina Nacional de Auditoría del Reino Unido calculó que los proyectos públicos que se financian de forma privada (por ejemplo, la construcción de una escuela) cuestan un 40% más que con financiación pública. Esto se explica, entre otros motivos, por las ganancias que exigen los inversores y los accionistas privados, por las normas contables que ocultan el coste real de la financiación privada en los balances públicos, y por los tipos de interés, que se sitúan en un promedio del 7-8% en el caso de los acuerdos de financiación privada y de solo el 3-4% en el caso de las administraciones públicas.

Los fondos públicos son mayores de lo que imaginamos

Durante décadas, se han desplegado esfuerzos concertados para intentar convencernos de que lo público depende del sector privado y de que quedan muy pocos fondos públicos para invertir en servicios e infraestructuras públicos. Los datos presentados por el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), por ejemplo, tergiversan el valor de las finanzas públicas, al estimar que los bancos públicos solo disponen de entre 2 y 5 billones de dólares en activos. Teniendo en cuenta los muchos billones de dólares que se precisan solo para financiar la infraestructura adaptada a la crisis climática que se necesita, esta cantidad equivaldría a una gota en el océano. Sin embargo, según las investigaciones de Thomas Marois, de la Universidad de Londres, en todo el mundo hay 693 bancos públicos, que poseen activos por un valor de 37,72 billones de dólares. Si a estos se les suman los bancos centrales y los multilaterales, como el Banco Asiático de Desarrollo, y los fondos de pensiones y los fondos soberanos de inversión, los fondos públicos superan los 73 billones de dólares. Esta cifra equivale al 93 % del producto interno bruto (PBI) mundial.

Todo este dinero público se necesita con urgencia para financiar directamente la lucha a favor de unos sistemas energéticos renovables, con el fin de evitar las consecuencias catastróficas de una crisis climática desbocada. Se calcula que, anualmente, se deben recaudar 6 billones de dólares —hasta alcanzar un total de 90 billones de dólares— para inversiones en infraestructuras adaptadas a la crisis climática, y las cifras anteriores demuestran que las instituciones financieras públicas disponen de los recursos para lograr este objetivo.

Sin embargo, la mayoría de los Gobiernos y sus instituciones de financiación pública se limitan a incentivar a las empresas privadas para que inviertan en la transición hacia las energías renovables mediante el fomento de las privatizaciones y de las alianzas público-privadas. A pesar de los innumerables incentivos fiscales, subsidios y garantías públicas, el sector privado ha mostrado muy poco interés en financiar una transición que fomente el abandono de los combustibles fósiles. De hecho, debido a una dependencia excesiva del sector privado, según la Agencia Internacional de la Energía, las inversiones en renovables incluso bajaron un 7% en 2017. Es probable que esta tendencia se exacerbe mientras sigamos infravalorando las posibilidades que ofrecen las finanzas públicas y dependiendo de las finanzas privadas y los mecanismos de mercado. Sin embargo, la crisis climática no puede esperar a que se tomen medidas a medias.

Como señala el reciente Informe del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), “todas las vías se abren ahora y entrañan una transformación urgente y sin precedentes de la sociedad”.

Por el contrario, los sistemas y servicios públicos tienen mayor éxito con la inversión pública, lo que da lugar no solo a costes menores, sino también a mejores resultados sociales y ambientales. Por ejemplo, en Bangladesh, la empresa pública Infrastructure Development Company Limited (IDCOL) proporcionó el capital necesario para instalar más de tres millones de paneles solares en zonas rurales entre 2003 y 2014. Esta iniciativa hizo llegar la electricidad a los hogares de 13 millones de personas.

Un estudio elaborado en 2017 por el Transnational Institute (TNI) constató el funcionamiento de 835 servicios públicos recuperados por más de 1600 ciudades de todo el mundo. El informe demuestra que las empresas privatizadas no garantizan una mejor calidad de servicio, precios más bajos ni más inversiones. Cuando los municipios ponen fin a la privatización y remunicipalizan un servicio público —como el agua, la energía o el transporte— suelen estar mejor dotados para prestar buenos servicios a todos y todas que un proveedor privado con fines de lucro.

Ejes para transformar el dinero y las finanzas

Podemos extraer cuatro grandes conclusiones de este libro:

En primer lugar, los recursos financieros están ahí, pero están siendo extraídos y desperdiciados por una minoría que es muy pequeña y muy privilegiada. En segundo, la financiación privada resulta mucho más cara que la pública a la hora de sufragar servicios e infraestructura públicos. En tercero, a pesar de las privatizaciones, se sigue disponiendo de un volumen considerable de fondos públicos, en especial en forma de bancos públicos. Y en cuarto y último lugar, la transición justa hacia la democracia energética no será una realidad mientras se sigan movilizando fondos públicos para generar ganancias privadas (en lugar de beneficios públicos).

Así, si sabemos a qué nos enfrentamos y qué debemos hacer frente a la crisis climática, ¿qué tipo de sistemas financieros y monetarios concebimos para asegurarnos de lograr nuestro fin?

Nuestra visión de futuro para transformar el dinero y las finanzas se basa en dos fundamentos. El primero consiste en una política de las finanzas para el 99 %, por la que las finanzas públicas y democráticamente responsables se utilicen para invertir en agua, salud y educación, así como en sectores que respeten el medio ambiente. El segundo es una política del dinero público por la que los Gobiernos no obtengan préstamos de bancos privados, sino que empleen su poder democrático para gastar dinero directamente en la economía real y recuperen el exceso en el gasto, también conocido como ‘déficit presupuestario’, a través de una tributación progresiva. Este escenario, acompañado de la construcción de la justicia fiscal a escala internacional, podría liberar a la sociedad de las cadenas de la deuda y la financiarización. Valoramos el trabajo que realiza desde hace décadas la Red por la Justicia Fiscal (TJ N), cuyos integrantes han logrado que la evasión y el fraude fiscal formen parte de la agenda política. Con este libro, deseamos complementar esa labor.

Desde esta nueva perspectiva, aspiramos a infundir esperanza y cultivar alianzas, ya que estas sentarán las bases para generar modelos monetarios, fiscales y financieros innovadores y viables, que puedan ayudarnos a forjar el futuro que deseamos. Además, las alternativas del mundo real que presentamos a continuación, que han plantado cara al neoliberalismo, demuestran que las alternativas económicas siempre han estado ahí. Ahora nos corresponde a todos nosotros y nosotras asegurarnos de que echen raíces y florezcan en todo el mundo.

Financiación para el bienestar comunitario

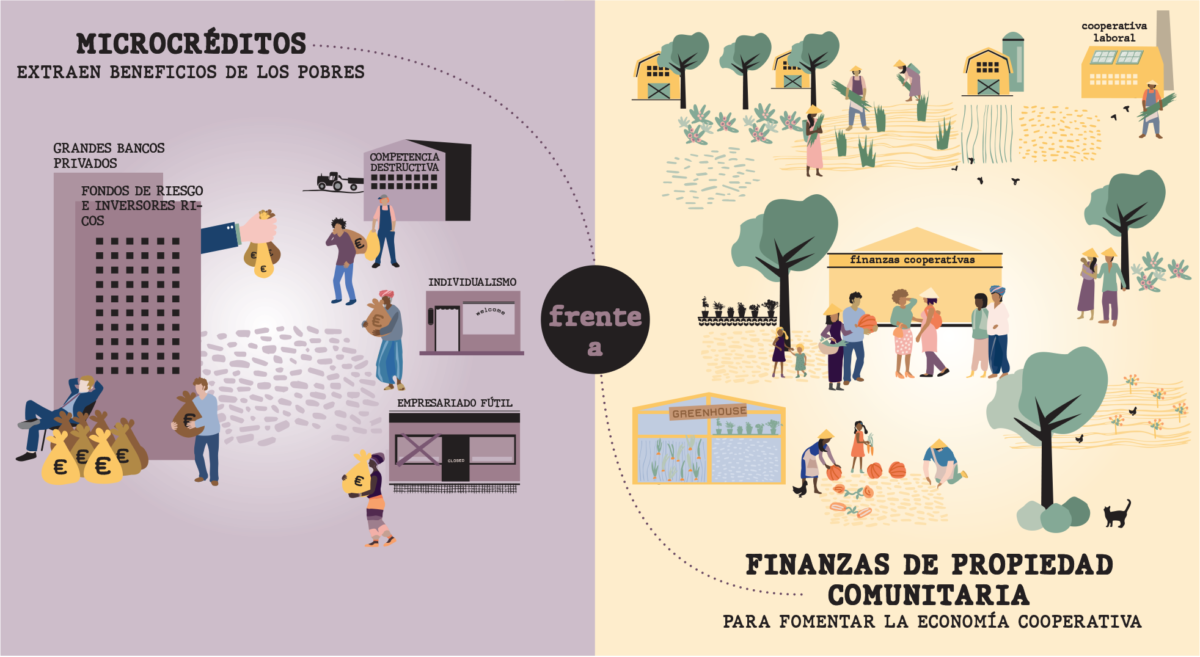

Kerala, un estado situado en el suroeste de la India con más de 31 millones de habitantes, nos demuestra cómo una red de más de 11000 cooperativas, acompañada de un alto nivel de sindicalización, finanzas públicas y apoyo estatal, puede fomentar un potente desarrollo humano. El programa Kudumbashree (que significa ‘prosperidad para la familia’), que lleva 20 años funcionando en todo el estado, es impresionante: en él participan 4,3 millones de mujeres marginadas económicamente. Su sector agrícola, en el que se ganan la vida 320 000 mujeres, resulta especialmente inspirador. Trabajando en pequeños colectivos de barrio, las mujeres eligen una parcela de tierra y reciben préstamos a bajo interés, maquinaria agrícola y semillas subsidiadas, así como formación y asistencia técnica. Esto las ayuda a cultivar arroz, frutas y verduras para alimentar a sus familias y vender los posibles excedentes en los mercados de la aldea.

La dinámica fuerza que impulsa la economía social y solidaria de Kerala se halla en el poder organizador del Frente Democrático de Izquierdas (LDF),una coalición de varios partidos de izquierda, y en una próspera red de movimientos populares. El LDF, que actualmente ocupa el gobierno, ha iniciado otro proyecto ambicioso para establecer un Banco Cooperativo que opere en todo el estado de Kerala, con el fin de superar las restricciones fiscales impuestas por el Gobierno central y fortalecer los 980 bancos cooperativos que ya operan en el estado y sus 1647 sociedades cooperativas agrarias de crédito. Los depósitos que administran estas entidades, en conjunto, superan los 1000 millones de dólares.

Las adquisiciones públicas representan otra fuente de ingresos que puede generar economías locales resilientes, en especial si se tiene en cuenta que la contratación pública representa entre el 15 % y el 20 % del PIB mundial. La estrategia de la institución de referencia, desarrollada en parte por el instituto de investigación estadounidense The Democracy Collaborative, amplía de forma creativa las posibilidades que ofrecen las adquisiciones públicas cuando se colabora con grandes instituciones de referencia públicas y sin ánimo de lucro, como hospitales y universidades, con el fin de maximizar su contribución social a través del gasto, el empleo y la inversión local. Esta estrategia capta, redistribuye y promueve el patrimonio de la comunidad. En la ciudad de Cleveland, en los Estados Unidos, esta idea se ha materializado en el éxito de la red Evergreen Cooperatives.

La estrategia también fue adoptada por la ciudad de Preston, en el Reino Unido. En 2013, el gasto local de siete instituciones de referencia de la zona (entre las cuales una universidad, dos escuelas superiores y el consejo municipal) era de apenas 38 millones de libras en la ciudad y 292 millones de libras en el condado de Lancashire, donde se encuentra Preston. En 2017, después de que se concibiera el ‘modelo de Preston’, el gasto local había aumentado hasta los 111 millones de libras para la ciudad y los 486 millones de libras para la región. Ahora, la ciudad está promoviendo el modelo para desarrollar cooperativas y crear un banco cooperativo regional que destinaría fondos a empresas pequeñas y personas de bajos ingresos.

En España, municipios progresistas como Madrid, Pamplona y Zaragoza han apoyado, en legislaturas ahora ya pasadas, la ‘economía social y solidaria’ con el objetivo de democratizar la economía. Además de la contratación pública, estas ciudades han ofrecido a cooperativas y otras empresas democráticas terrenos, edificios, préstamos a bajo interés y otros servicios para que la economía haga prosperar a la sociedad, y no a la inversa. En apenas cuatro años, Barcelona ha reactivado con determinación la propiedad pública: ha creado un servicio de odontología, un proveedor de energía y una empresa funeraria de titularidad municipal, y ha elaborado un modelo participativo para la gestión del agua que se pondrá en marcha en cuanto se formalice la salida de Agbar, una filial de la multinacional francesa Suez. La ciudad también está experimentando con un plan para garantizar a centenares de residentes una renta de ciudadanía, parte de la cual se paga en moneda social y se puede gastar en 85 establecimientos locales.

La riqueza de la comunidad se debe construir en todos los niveles. Stewart Lansley, de la Universidad de Bristol, y Duncan McCann, de la New Economics Foundation, desarrollaron una propuesta para transformar la riqueza privada en riqueza pública mediante la creación de fondos de riqueza ciudadana. Estos fondos de inversión permanentes, de propiedad ciudadana, se podrían financiar a través de impuestos más altos para las corporaciones y los ricos, así como mediante la transferencia gradual de acciones de propiedad corporativa hacia estos fondos. Los fondos de riqueza ciudadana socializarían el capital privado y fomentarían el apoyo popular del gasto social en favor de una mayor igualdad y de las generaciones futuras.

Un ecosistema de finanzas públicas y cooperativas

La participación verticalista del Gobierno puede generar problemas, ya que los Estados también pueden actuar de manera muy antidemocrática, si no de una manera totalmente autoritaria. En otras palabras: la propiedad pública no es garantía ní sinónimo de democracia. Además de los fondos de riqueza ciudadana, se necesita una nueva generación de bancos públicos y profundamente democráticos. En este sentido, podemos aprender de la experiencia del Banco Popular de Costa Rica. Esta entidad, que es propiedad de 1,2 millones de trabajadores y trabajadoras costarricenses, es quizá el banco más democrático del mundo. Su organismo de máxima jerarquía es la Asamblea de Trabajadores y Trabajadoras. El banco hace honor a su mísíón -que consiste en servir al bienestar social y sostenible de toda la población costarricense- financiando a cooperativas y grupos que suelen padecer de exclusión financiera, como trabajadores, campesinos y pequeñas y medianas empresas (pymes).

Las decisiones bancarias de la entidad también se rigen por los principios de la equidad de género, la accesibilidad y la responsabilidad ambiental. El Banco Popular colabora asímísmo con la cooperativa regional de energía COOPELESCA, una de las cuatro que consiguió que la electricidad llegara a las zonas rurales del país. Gracias a un préstamo en condiciones favorables, COOPELESCA realizó una conversión total a la iluminación con tecnología LED y, ya en 2015, la cooperativa compensaba su huella de carbono a través de sus propias fuentes de energía renovable y otras ínícíatívas ambientales. El banco propiedad de los trabajadores también ayudó a COOPELESCA a comprar tierras agotadas con el fin de preservar el suelo, la bíodíversídad y los recursos hídrícos. También hay mucho que aprender de la experiencia de las cajas de ahorros alemanas (Sparkassen). Los activos de estas 400 entidades de ahorro locales no son propiedad de nadie. Las cajas son independientes de las autoridades locales, por lo que no se pueden privatizar; sus beneficios tampoco se pueden desviar para otros fines. El consejo de administración de cada entidad es clave para su eficacia, ya que está integrado por representantes municipales y otras partes interesadas cuyo deber consiste en cumplir con un mandato vinculante: estimular el ahorro, promover la ínclusíón financiera y conceder préstamos a las pymes. Estos ejemplos de prácticas bancarias cooperativas y municipales ponen de manifiesto que estos principios -es decir, un mandato vinculante, la participación de varías partes interesadas, la oferta de varios cauces para la participación popular- pueden facilitar una banca pública democrática.

En Bélgica, la plataforma ‘Belfíus es nuestro’ está analizando estos modelos de gobernanza en el marco de su campaña para democratizar Belfíus, un banco privatizado que antes era conocido como Dexía y que fue nacionalizado, tras un segundo rescate, en 2011. Según los fundadores de la plataforma, Frank Vanaerschot y Aline Fares, los bancos nacionalizados necesitan democratización, no privatización. De este modo, Belfíus solo serviría de manera viable a la sociedad a través de un debate inclusivo sobre el nuevo mandato público del banco, así como sobre sus estructuras de propiedad y gobierno.

La creación de un sistema integral de organismos financieros públicos y cooperativos ofrece una vía potente para estimular un desarrollo económico adecuado entre las comunidades. Frente a la oleada neoliberal de concesión de microcréditos, por la que los préstamos con altos tipos de interés sumieron a millones de personas vulnerables en la deuda y la pobreza,Milford Bateman, profesor visitante de Economía en la Universidad de Pula (Croada), demuestra que las finanzas dírígídas por la comunidad pueden lograr realmente un desarrollo equitativo. Por ejemplo, Vietnam se opuso al enfoque de los mícrocrédítos y creó toda una serie de instituciones financieras que combinaban modelos de propiedad públíca y cooperativa. El Banco para la Agricultura y el Desarrollo Rural de Vietnam (VBARD o Agribank) engloba una red de 2000 sucursales autónomas que facilitan préstamos asequibles y a bajo interés a pequeñas empresas y mícroempresas, que suelen estar integradas en cadenas de suministro locales. Trabaja junto con el Banco de Política Social de Vietnam y el banco central del país. Este último, por ejemplo, ha creado los conocidos como Fondos Populares de Crédito. Estas instituciones de crédito rural son de base comunitaria y, en alianza con la administración local, prestan servicios de infraestructura como el riego, además de brindar apoyo a las pymes y otras sociedades rurales. Como consecuencia, las fincas familiares han ganado en productividad y han adquirido un carácter semicomercial, al establecer sus propias cooperativas agrícolas. En 2017, Vietnam contaba con más de 1100 Fondos Populares de Crédito activos, que prestaban apoyo a ocho millones de hogares.

La política del dinero público

Estas alternativas concretas ponen de manifiesto que existen numerosas vías posibles para alcanzar unas economías del bienestar. Podemos utilizar estrategias de financiación, banca y adquisiciones estatales transformadoras para generar un desarrollo humano sólido y promover el patrimonio comunitario desde abajo. Sin embargo, teniendo en cuenta que vivimos en el contexto de un sistema financiero global impulsado por la deuda, debemos preguntarnos de dónde proviene el dinero. La mayoría de los nuevos fondos son emitidos por bancos comerciales en forma de préstamos privados y, a menudo, con un alto tipo de interés, lo cual perpetúa el ciclo de crecimiento económico temerario. Este tipo de dinero puede entenderse como finanzas, ya que siempre se basa en la creación de deuda y en el endeudamiento de particulares y poblaciones enteras. Incluso el FMI y el Banco de Inglaterra admiten que es así como se crea el dinero nuevo. Que la mayor parte de nuestro dinero se base en la deuda no es un hecho ineludible, sino que constituye una situación política que las personas y la voluntad legislativa pueden cambiar.

En la era neoliberal, como los bancos centrales en muchos países ricos se independizaron, aparentemente, del Gobierno, su principal deber consistía en garantizar la estabilidad de los precios y limitar la inflación mediante la fijación de los tipos de interés y la producción de efectivo (billetes y monedas). Sin embargo, el poder que conservaban los Gobiernos para emitir dinero libre de deudas se hizo patente con los 2,6 billones de euros que creó el Banco Central Europeo y los 3,5 billones de dólares que emitió la Reserva Federal estadounidense después de la crisis financiera de 2008, un proceso también conocido como ‘expansión cuantitativa’. La mayor parte del dinero nuevo se destinó al rescate del sistema financiero, incluidos los grandes bancos. La idea de base estaba vinculada con la teoría del derrame o del efecto goteo, al considerar que la compra de bonos de sociedades y del Estado impulsaría el precio de las acciones y que esto, a su vez, estimularía el gasto en el corto plazo y las inversiones en el largo plazo, en beneficio de todos y todas. Es evidente que esto no llegó a suceder nunca, ya que la propiedad de las acciones se encuentra principalmente en manos de personas ricas que saben que pueden ganar más dinero rápido a través del sector financiero que con los sectores más productivos. Por lo tanto, las finanzas privadas y los mercados financieros han recurrido, más que nunca, a los Gobiernos y al dinero público para recuperar una estabilidad temporal, al tiempo que se han mantenido prácticamente exentos de regulación y han podido maximizar los beneficios a través de vehículos financieros especulativos. Este modelo, según varios analistas políticos, como Walden Bello, provocará casi con toda certeza otra crisis financiera.

Los Gobiernos siguen teniendo el poder de gastar dinero en lugar de prestarlo, pero la forma en que lo han utilizado ha dado lugar a una mayor concentración de la riqueza, no a menos. La crisis financiera mundial de 2008 demostró que los bancos se salvan gracias a rescates públicos y que las pérdidas financieras se socializan a espaldas de la gente común a través de medidas de austeridad. Como el responsable último es el público, esto ilustra que incluso el crédito o el dinero generado por la deuda que emiten los bancos comerciales debe considerarse un bien público y, por lo tanto, debería estar en manos públicas y sometido a control democrático. Para ello, se necesitará una ‘política del dinero público’, en lugar de una política de las finanzas privatizadas. Esto solo se puede conseguir reafirmando las competencias para crear dinero nuevo con el fin de democratizar fundamentalmente nuestros sistemas monetarios. Este dinero público debería gastarse (más que prestarse) para hacer frente a los muchos y grandes desafíos de nuestra época, en lugar de desviarse hacía los mercados financieros y que se pierda en ellos.

Sí movilizamos todo nuestro contrapoder, podemos reivindicar el Estado y crear un nuevo modelo monetario. Por poner un ejemplo de cómo podría ser, Mary Mellar, profesora emérita de la Universidad de Northumbría, argumenta que un nuevo modelo podría permitir que las personas decidan de manera democrática y colectiva la cantidad de dínero público que se debe crear. Todo el dinero creado públicamente que resultara superfluo se podría recuperar a través de los impuestos y, de este modo, mantener la inflación bajo control. Mientras que los billones de dólares que crearon los bancos centrales después de la crísís de 2008 a través de la especulación hicieron aumentar peligrosamente los precios de los activos ínmobílíaríos, el temor a la híperínflacíón -que se produce cuando los precios de los bienes y servicios suben más de un 50% al mes- parece, en gran medida, carecer de fundamento. Teniendo en cuenta todos los empleos, bienes y servicios que se necesitan para restaurar los ecosistemas, y para mantener la inflación bajo control, con este nuevo dinero no se debería especular, sino que se debería poner a disposición de la sociedad para que esta le dé un buen uso.

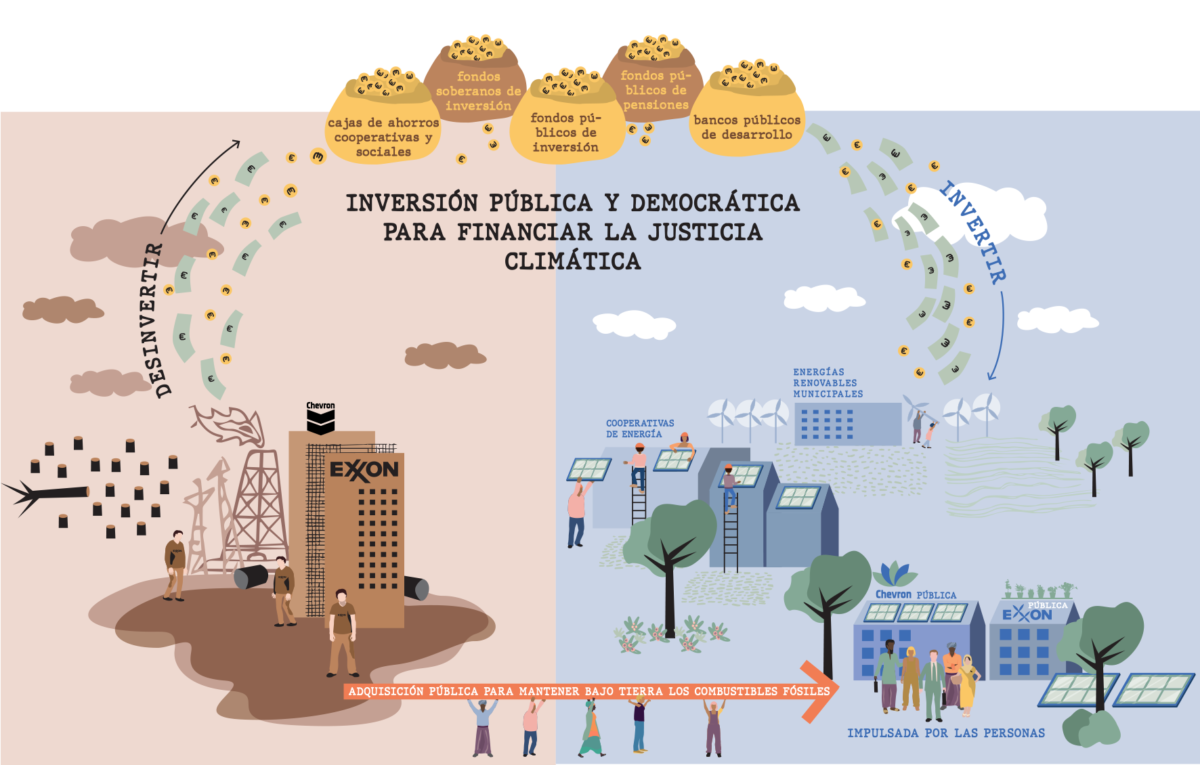

Para restaurar los ecosistemas y poner fín al extractívísmo, debemos enfrentarnos al poder de las grandes empresas, en especial la oligarquía de los combustibles fósiles. Carla Skandíer, de Next System Project, sostiene que los Estados Unidos, cuya industria energética es responsable de una gran parte de las emisiones de gases de efecto invernadero del país, podría emplear su poder monetario soberano para adquirir empresas de combustibles fósiles. Una adquisición pública permitiría que la sociedad asumiera el control, que dejaría de depender de accionistas particulares y con ánimo de lucro, y se podría trasladar hacía un desmantelamiento democrático de las operaciones con combustibles fósiles. Con la presión popular, estas entidades se podrían transformar en empresas públicas respetuosas con el clima y que príorícen las necesidades de los trabajadores, las trabajadoras y las comunidades que se hayan visto desplazados del sector de los combustibles fósiles, así como de otros grupos marginados.

Aunque puedeque, para muchas personas del mundo de la política, estas propuestas parezcan demasiado radicales, la idea de crear más dinero público en interés de la gente está cobrando una fuerza significativa, ya que podría servir para financiar el Nuevo Pacto Verde. Este plan, presentado por la congresista Alexandria Ocasio-Cortez en los Estados Unidos, persigue descarbonizar rápidamente la economía y, al mismo tiempo, abordar las desigualdades sociales y económicas. El apoyo popular a grandes inversiones públicas, potenciadas con dinero creado públicamente y bancos organizados democráticamente, está creciendo, ya que estas podrían ser las únicas grandes herramientas con las que podemos luchar contra la crisis climática para fomentar el bienestar colectivo.

La construcción de sistemas monetarios, fiscales y financieros radicalmente justos es de vital importancia para democratizar nuestras economías.

Sí estos ejemplos del mundo real nos impulsan hacia la acción colectiva, tendremos a nuestro alcance unas sociedades que garanticen el bienestar de la mayoría.

Capítulo 1 • El dinero para la gente

Mary Mellor

Después de la crisis financiera de 2007, los Gobiernos emplearon el poder del dinero público para rescatar a los bancos y otras grandes empresas, en lugar de satisfacer las necesidades de la gente. La privatización del dinero por parte de los Gobiernos —no el dinero en sí— perpetúa el círculo perverso de la deuda y el crecimiento. A pesar de la retórica, los Estados pueden ‘imprimir dinero’. Y lo hacen. Sus bancos centrales fabrican dinero, sin coste alguno, para las actividades creadoras de dinero del sector bancario. Y el dinero se crea y circula a medida que el Gobierno gasta, de la misma manera que los bancos generan dinero a medida que prestan. Es evidente que ese dinero se podría poner en circulación con otros fines, como facilitar la prestación de servicios básicos universales y medios de vida sostenibles para todos y todas. Dado que la fiscalidad sigue realmente al gasto público, la recuperación del dinero creado públicamente a través de los impuestos mantendría la inflación bajo control y garantizaría la estabilidad económica. Este cambio de política debería ir acompañado de un control democrático firme sobre el proceso de toma de decisiones monetarias y de una supervisión rigurosa de su aplicación. Por ejemplo, unos foros ciudadanos podrían identificar necesidades concretas de gasto público, mientras que los partidos políticos podrían proponer una asignación general de fondos entre los sectores social, público y comercial en el marco de sus programas electorales; las asignaciones reales dependerían, a la postre, de los partidos en el poder. Los fondos para financiar estas prioridades, determinadas democráticamente, se suministrarían a través de subvenciones o préstamos administrados por bancos, utilizando el efectivo proporcionado por un banco central que se rige por principios democráticos y opera en pro del interés público. De este modo, los bancos seguirían manteniendo depósitos, efectuando transacciones y elaborando cuentas de balance, pero ya no podrían crear dinero ni participar en actividades de financiación especulativas. De esta manera, el tamaño de la economía pública se podría incrementar gradualmente, de año en año, hasta el momento en que se satisfagan plenamente las necesidades públicas.

Capítulo 2 • Fondos de riqueza ciudadana: Un nuevo y potente instrumento económico y social

Stewart Lansley y Duncan McCann

Los fondos de riqueza ciudadana, que se financiarían mediante una mayor tributación del patrimonio privado, podrían constituir una vía progresiva e integral para lograr un mayor valor social de los activos existentes: públicos, personales y empresariales. Este nuevo modelo se concibe como un fondo de inversión permanente, propiedad directa de la ciudadanía, y gestionado con independencia del Estado, de forma transparente y con objetivos sociales claros. Estos fondos crecerían con el tiempo, se convertirían en un elemento inherente y duradero de la infraestructura económica y social, y ayudarían a restablecer la confianza entre el Estado y la ciudadanía, impulsando así el apoyo popular al gasto social. También pueden incrementar el interés de la ciudadanía en la economía, al promover la propiedad colectiva y la igualdad. Una posible fuente de financiación que favorecería la igualdad pasaría por la dilución de la propiedad empresarial existente, de manera que las grandes corporaciones efectuaran una emisión anual de acciones, por ejemplo el 0,5 % anual, hasta alcanzar un traspaso máximo del 10 % de las acciones de la compañía. Así se socializaría gradualmente parte del capital accionarial de propiedad privada, que se pasaría a utilizar en beneficio público explícito. Contamos con experiencias de las que aprender. Por ejemplo, en la década de 1980, Suecia aplicó una variante de este modelo con el establecimiento de unos ‘fondos de asalariados’, comúnmente conocido como ‘Plan Meidner’. Por último, los fondos de riqueza ciudadana podrían actuar como un contrapeso frente al aumento de las desigualdades intergeneracionales, al transferir una pequeña parte de la riqueza privada a un fondo permanente, con el fin de que se invierta en las generaciones futuras.

Capítulo 3 • Un modelo de financiación comunitario para el desarrollo económico local

Milford Bateman

Durante décadas, el microcrédito capturó el espíritu del neoliberalismo financiero y su elogio del individualismo, la iniciativa empresarial y la autoayuda. Sin embargo, para la década de 2010 ya quedó claro que el modelo del microcrédito no era ninguna panacea contra la pobreza, sino una catástrofe a velocidad ralentizada para los pobres del mundo. Mientras tanto, las finanzas sometidas al control y la propiedad de las comunidades han fomentado con éxito el desarrollo equitativo, como lo ilustran cuatro ejemplos de Europa y Asia que se presentan en este capítulo. En el norte de Italia, las redes de cooperativas de crédito y de bancos cooperativos promovieron el desarrollo sostenible y equitativo en el período de posguerra, ayudando a establecer y ampliar las cooperativas de trabajo, agrícolas y de comercialización, entre otras. En España, la Caja Laboral Popular se creó en 1959 con el objetivo de impulsar el desarrollo de las cooperativas en la ciudad de Mondragón, y pronto se extendió a todo el País Vasco (Euskadi). La entidad evaluó, estableció y financió con éxito sociedades cooperativas sobre la base de su viabilidad económica y su compromiso con los principios fundamentales de la democracia industrial, la colaboración y el apoyo mutuo. En China, las cooperativas de crédito urbanas y rurales creadas en la década de 1980 para financiar el desarrollo económico local acelerado lograron un éxito espectacular, en especial con la financiación de las empresas locales de propiedad estatal en auge. En efecto, desmintiendo la narrativa tradicional, que atribuye el extraordinario crecimiento económico de China a la inversión extranjera directa, el factor decisivo radicó, de hecho, en el éxito inicial de las empresas de los pueblos y las aldeas. Por su parte, Vietnam rechazó categóricamente el microcrédito convencional a mediados de la década de 1980 y optó por seguir el modelo de China, creando instituciones financieras que combinaban la propiedad y el control de la cooperativa comunitaria y del gobierno nacional-local. En 2017, ya estaban activos al menos 1000 Fondos Populares de Crédito, que contaban con dos millones de socios y ocho millones de hogares en 56 de las 63 ciudades y provincias vietnamitas. Estos fondos han desempeñado un papel decisivo en el avance de la base agrícola rural de Vietnam y han ayudado a respaldar la industrialización rural y la trayectoria de desarrollo de las pymes.

Capítulo 4 • La red de cooperativas de Kerala: El impulso de la economía solidaria

Benny Kuruvilla

En el estado de Kerala, en el sur de la India, los partidos de izquierda, los sindicatos organizados y los movimientos populares han asegurado la continuidad de las cooperativas, los planes sociales y los derechos laborales. Este capítulo trata sobre cómo funcionan las cooperativas de trabajadores y trabajadoras en todo el estado, a pesar del desafío creciente que entraña el neoliberalismo. Muchas de las cooperativas están interconectadas a través de una red de fondos cooperativos, administraciones locales y mercados de productores, y unidas en un movimiento que promueve la economía solidaria. Por ejemplo, la Sociedad Cooperativa de Contratos Laborales de Uralungal (ULCSS) es la mayor cooperativa de la construcción de Asia y es propiedad conjunta de 3000 trabajadores y trabajadoras. Las ganancias se dividen entre las personas asociadas, y se dice que los salarios son un 30 % más altos que los que se pagan fuera de la cooperativa. Los contratos públicos representan más de la mitad del total de los proyectos, y el estado proporciona préstamos a bajo interés para comprar maquinaria. Otro ejemplo es el programa Kudumbashree, que funciona en el ámbito de todo el estado de Kerala. En el marco de este programa, 4,3 millones de mujeres en situación desfavorecida están organizadas en 275 000 colectivos de barrio. En su sección agrícola, pequeños grupos de mujeres eligen una parcela de tierra en la zona para empezar a cultivar arroz, verduras y frutas. Los productos que se obtienen de este cultivo primero se utilizan para alimentar a sus familias y, el resto, se vende localmente. Además de formación y asistencia técnica, el gobierno suministra maquinaria agrícola, semillas subsidiadas, abonos y préstamos a bajo interés para arrendar la tierra. Tras las inundaciones que se produjeron en 2018, la cooperativa de la construcción ULCSS demostró su solidaridad movilizando a 300 voluntarios que repararon 1000 viviendas en cuatro días, mientras que las mujeres de Kudumbashree limpiaron 100 000 viviendas afectadas y donaron 1 millón de dólares, el doble que la Fundación Bill y Melinda Gates. El plan reciente del gobierno consiste en establecer un banco cooperativo de ámbito estatal, en especial para prestar servicios a 1647 sociedades cooperativas agrarias de crédito. También prestará a las personas más pobres servicios bancarios básicos, innovadores y asequibles.

Capítulo 5 • Creación de patrimonio comunitario y economías locales resilientes: El papel de las instituciones de referencia

Thomas M. Hanna

Existe la necesidad apremiante de alejarse gradualmente de un sistema financiero concebido para extraer riqueza de las comunidades locales. Nuestro objetivo común debería consistir más bien en apoyar las iniciativas que persiguen potenciar el patrimonio comunitario. Aprovechando las adquisiciones, las inversiones, el empleo y otras actividades de las grandes ‘instituciones de referencia’ (organizaciones públicas o sin fines de lucro con arraigo local, como hospitales y universidades) es posible construir economías locales más resistentes, equitativas y sostenibles. Desde los Estados Unidos hasta el Reino Unido, muchas instituciones de referencia están asumiendo el cometido de emplear sus activos en alianza con la comunidad para impulsar el beneficio mutuo en el largo plazo. Si estas instituciones se dirigen a empresas locales o de propiedad democrática —como cooperativas de trabajo asociado, empresas propiedad de los trabajadores y empresas sociales— pueden tener un impacto positivo considerable en la comunidad. A través de la contratación local e inclusiva, las instituciones de referencia también pueden crear oportunidades profesionales para las poblaciones de bajos ingresos, pertenecientes a minorías o a las que les resulta difícil acceder al empleo. Si las instituciones de referencia también empezaran a utilizar sus importantes activos financieros para inversiones de carácter local, se podrían destinar miles de millones de dólares a atajar las desigualdades económicas y ambientales en las comunidades. Todo ello se traduciría en más empleos, mayores ingresos fiscales, mejores servicios públicos y, en última instancia, comunidades más sanas, seguras y prósperas. Las ciudades de Cleveland, en los Estados Unidos, y Preston, en el Reino Unido, han empezado a poner en práctica este modelo. En Cleveland, Evergreen Cooperatives ha formado una red de empresas que son propiedad de los trabajadores y las trabajadoras, que en estos momentos está integrada por tres cooperativas laborales ecológicamente sostenibles, como una gran empresa de lavandería verde, una cooperativa que instala paneles solares y desarrolla medidas de acondicionamiento, y uno de los mayores invernaderos urbanos del país. En Preston, en 2017, siete instituciones de referencia de la zona (entre las cuales el consejo municipal, una universidad y dos escuelas superiores) gastaron 111 millones de libras en la ciudad y 486 millones de libras en el condado. Preston fue también la primera ciudad del Reino Unido que adoptó el principio de un salario digno mínimo.

Capítulo 6 ·La economía social y solidaria, y el auge del nuevo municipalismo en España

Ana Álvaro, Adrián Gallero, Miguel Ángel Martínez, Fernando Sabín y Sandra Salsón

En este capítulo se presenta una panorámica de las principales políticas y acciones que pusieron en práctica los gobiernos municipales de varías ciudades españolas con el fin de promover la economía social y solidaría. Por ejemplo, el Ayuntamiento de Madrid ha aprobado recientemente un presupuesto de 4,9 millones de euros para una Estrategia de Economía Social, así como 100 000 euros para que las instituciones financieras puedan conceder préstamos sin intereses a personas desempleadas mayores de 45 años, desempleadas de larga duración, personas con discapacidades, mujeres en situación de vulnerabilidad e inmigrantes. En Zaragoza y Barcelona, se han impulsado nuevas ordenanzas municipales que recomiendan que las empresas de la economía social representen entre el 5% y el 35 %, respectivamente, del total destinado a la contratación pública. En Valladolid y en Madrid se ha promovido la financiación ética. Otras ciudades están creando monedas sociales para poner en valor las estructuras locales de organización socíoeconómíca. En Barcelona, las 315 familias que reciben una (renta ciudadana’ reciben parte de esa suma en forma de moneda social, que se puede utilizar en 85 pequeños comercios locales. En toda España están surgiendo nuevos modelos de servicios públicos de agua y energía, como la cooperativa Comunítat Minera Olesana, que gestiona los servicios de agua de la localidad de Olesa de Montserrat. La economía social y solidaría, acompañada de nuevos mecanismos de participación y toma de decisiones, se manifiesta como una expresión organizada de la ciudadanía económica .

Capítulo 7 · Soluciones de financiación de abajo arriba para la vivienda cooperativa en Europa Central y Sudoriental

Agnes Gagyi

La Red de Vivienda MOBA, que surgió en 2017, es una alianza de iniciativas cooperativas de vivienda en Europa Central y Sudorienta!. MOBA, que significa cautoconstrucción a través del apoyo mutuo’, permite que las poblaciones de bajos ingresos de la región accedan de manera colectiva a financiamiento para una vivienda asequible. Lo hace creando un conjunto de estructuras de vivienda cooperativa, con capacidad jurídica e institucional para atraer, canalizar y gestionar la inversión de las cooperativas de vivienda individuales. El modelo está integrado por:

1) cooperativas de vivienda individuales para cada edificio (en que los inquilinos son los socios);

2) organizaciones de coordinación nacionales respaldadas por grupos de facilitación;

3) una Sociedad Cooperativa Europea que reúne a estos últimos. La red MOBA también está desarrollando una estructura de gobierno que asegure una gestión segura, responsable y democrática. Uno de los principales logros del modelo es que traslada los riesgos financieros asociados con los préstamos de los particulares al nivel institucional. Este riesgo es asumido por las cooperativas individuales (edificios) con el fin de garantizar la estabilidad del sistema. Las soluciones solidarías dentro del sistema cooperativo aseguran una gestión más flexible y sólida de los riesgos, lo cual permite utilizar y reutilizar los fondos internos para estabilizar la situación de las personas asociadas que atraviesen problemas temporales de pago. Los proyectos piloto que ya están en marcha en Budapest, Líublíana, Belgrado y Zagreb demuestran que es posible crear viviendas estables, asequibles y de propiedad social. El marco institucional que está construyendo MOBA ofrece un modelo para la transformación sistémica de los mercados locales de vivienda en todas partes.

Capítulo 8 • La democratización de los bancos nacionalizados

Frank Vanaerschot

En este capítulo se examinan las estrategias que se han seguido para democratizar el banco público belga Belfius, que fue nacionalizado tras la crisis financiera de 2008. La campaña ‘Belfius es nuestro’ se puso en marcha en 2016, impulsada por organizaciones no gubernamentales, movimientos sociales y sindicatos del país con el objetivo de fomentar la democratización de este banco público. La plataforma comenzó criticando los planes de privatización total o parcial del Gobierno, que socavarían cualquier mandato público, debido a la constante presión para maximizar las ganancias privadas. La propiedad pública, en cambio, podría facilitar la creación de crédito para otorgar préstamos más productivos y socialmente útiles. Sin embargo, la propiedad pública debe ir de la mano de la democratización de la gobernanza del banco y de una mayor rendición de cuentas, y todas las partes implicadas deben asumir un compromiso con el mandato público (la dirección, los propietarios y las propietarias, los comités de supervisión, la plantilla laboral y el resto de la sociedad). Para ello, se puede aplicar el principio de subsidiariedad, velando por que las personas que más necesitan que el banco público cumpla con su mandato puedan movilizarse y participar en el proceso de toma de decisiones. Por ejemplo, las cajas de ahorro alemanas (Sparkassen) cuentan con un mandato público vinculante y, aunque los municipios actúan como custodios, no pueden acceder a las ganancias del banco. Cada uno de los consejos de administración, que representan a diferentes actores locales, se encarga de que las Sparkassen sean fieles a su mandato. En términos más generales, este modelo pone de manifiesto que, para democratizar un banco nacionalizado, es necesario que se celebre un amplio debate social sobre un nuevo mandato público, la titularidad y las estructuras de gobierno.

Capítulo 9 • Banca pública para el futuro que deseamos

Thomas Marois

La comunidad internacional de desarrollo considera cada vez más que los bancos públicos no son algo perjudicial sino catalizador para invertir en infraestructuras bajas en carbono. El ‘nuevo’ relato neoliberal afirma que solo podremos empezar a recaudar los recursos financieros necesarios para hacer frente al cambio climático utilizando recursos públicos para movilizar fondos privados. Sin embargo, los datos elaborados por el Banco Mundial y la OCDE han tergiversado el valor de las finanzas públicas, al indicar que los bancos públicos solo disponen de entre 2 y 5 billones de dólares en activos. En este capítulo se demuestra que, en todo el mundo, hay 693 bancos públicos, que poseen activos por un valor que alcanza los 37,72 billones de dólares. Si a estos se les suman los fondos multilaterales, de pensiones y soberanos, y los bancos centrales, los fondos públicos ascienden a casi 74 billones de dólares, lo que equivale al 93 % del producto interno bruto mundial. Los bancos públicos disponen de recursos suficientes para marcar el rumbo a la hora de recaudar los 90 billones de dólares que se necesitan en total y los 6 billones de dólares anuales en inversiones en infraestructuras adaptadas a la crisis climática, sin tener que recurrir a financiadores privados. Los bancos públicos pueden operar de manera indefinida, sin un imperativo de maximización de los beneficios si se les encomienda el mandato público correspondiente. Los bancos públicos están mejor dotados que sus homólogos privados para financiar sectores económicos y regiones geográficas prioritarios; para llenar los vacíos dejados por el sector privado; para promover la estabilidad económica mediante la concesión de préstamos en momentos de inestabilidad económica; y para mejorar las normas financieras insistiendo en las salvaguardias sociales, ambientales y de derechos humanos. Pero el potencial de la banca pública depende, en última instancia, de la lucha social para recuperar los bancos públicos en aras del interés general. Será precisamente este punto el que defina su viabilidad futura.

Capítulo 10 • Inversión pública para que cambie el sistema financiero, no el clima

Oscar Reyes

En este capítulo se examina cómo los bancos estatales, las cajas de ahorro cooperativas y locales, los fondos públicos de pensiones y los fondos de inversión pueden invertir en pro del interés general, abordando la crisis climática y la justicia social. A pesar de reclamar nuevos compromisos con la ‘financiación verde’, los bancos e inversores privados siguen inyectando miles de millones de dólares en la industria de los combustibles fósiles cada año; unas cantidades que deberían reorientarse, entre otras prioridades, hacia el sector de las energías renovables y una agricultura más sostenible. Para ello, se necesitan nuevos cauces de inversión pública. Algunos bancos estatales ya han demostrado que están dispuestos a financiar la transición hacia una energía limpia. Por ejemplo, el Banco Popular y de Desarrollo Comunal en Costa Rica es una entidad híbrida, a medio camino entre la propiedad pública y la cooperativa de trabajadores y trabajadoras, que integra objetivos económicos, sociales y ambientales, y cuenta una cartera creciente de ecocréditos, además de financiar cooperativas comunitarias de energía y proyectos de eficiencia energética. En Alemania, las cajas de ahorro y los bancos cooperativos son los principales financiadores de las cooperativas de energía locales, que representan casi el 50 % de la capacidad de energía renovable instalada en el país. La inversión pública también se debería canalizar a través de instituciones financieras no bancarias, como empresas de propiedad pública y fondos de inversión. En Bangladesh, la empresa pública Infrastructure Development Company Limited (IDCOL) ayudó a instalar más de tres millones de sistemas solares domésticos en zonas rurales entre 2003 y 2014, con lo que se hizo llegar la electricidad a 13 millones de personas. Cuando los inversores públicos observan los principios de la rendición de cuentas, mandatos sociales y ambientales, planes de transición justa más amplios, alianzas públicas locales y justicia climática restitutiva, pueden tomar la iniciativa para forjar una transición climática justa y equitativa.

Capítulo 11 • El impulso a la inversión: Venciendo las limitaciones de la eurozona

Ludovic Suttor-Sorel

La magnitud del desafío que plantean la crisis climática y el agotamiento de la naturaleza exige un capital estratégico a largo plazo. Sin embargo, debido en gran medida a las normas fiscales de la Unión Europea (UE) que han institucionalizado una reducción permanente del gasto público, el nivel de la inversión pública en la región se encuentra en unos mínimos sin precedentes. Los Gobiernos de la UE han recurrido a las alianzas público-privadas como forma de eludir las normas fiscales, pero estas estructuras no son más baratas y trasladan el coste a las generaciones futuras. En este capítulo se argumenta que las posibilidades que ofrecen los bancos estatales de inversión se han pasado por alto y, con demasiada frecuencia, se han limitado a mitigar los riesgos para la inversión privada. Los bancos estatales de inversión pueden permitir que los Estados actúen al margen de las restricciones de las normas fiscales para mantener una forma de inversión pública. También pueden desempeñar un importante papel anticíclico tras las crisis, como lo hicieron en todo el mundo entre 2007 y 2009 al aumentar su cartera de préstamos de un promedio del 35 % a más del 100 %. En este capítulo se propone la creación de un eurosistema de bancos estatales de inversión, que contaría con el respaldo de la reinversión de los fondos creados por el Banco Central Europeo a raíz de la crisis financiera. Esta cooperación reforzada entre los bancos públicos europeos de inversión ya existentes, concebida con un mandato claro de proporcionar inversiones estratégicas a largo plazo y con el apoyo explícito del Banco Central Europeo, nos ayudaría en la transición hacia una economía verdaderamente sostenible.

Capítulo 12 • La adquisición pública para mantener el carbono bajo tierra y disolver la oposición al clima

Carla Santos Skandier

Las soluciones reales a la crisis climática deben ir más allá de la demanda e incluir el lado de la oferta. Los Estados Unidos pueden optar por esta vía utilizando su poder monetario soberano para desmantelar las empresas extractivas como parte de un Nuevo Pacto Verde para mitigar la crisis climática y abordar las desigualdades sociales y económicas. La manera más directa de desbloquear la relación paralizante entre el Gobierno y la gran industria petrolera es a través de una adquisición federal de las compañías de combustibles fósiles que controlan estos activos nocivos. El Gobierno federal tiene el poder sobre su banco central, la Reserva Federal, para crear el dinero necesario para adquirir la mayoría de las acciones de las principales empresas de combustibles fósiles domiciliadas en los Estados Unidos, como Chevron y ExxonMobil. Con esta medida, el control dejaría de depender de accionistas con ánimo de lucro y con visión cortoplacista, y se canalizaría hacia el interés público. Después de que se haya asumido el control de las reservas, los proyectos de combustibles fósiles se pueden desmantelar y algunos de ellos se pueden transformar en entidades que respeten el clima, sean de propiedad pública y estén controladas democráticamente. Después, la sociedad podrá volver a centrarse en lo que importa de verdad: las emisiones, la intensidad de los recursos y cómo mitigar los impactos sociales que tendría el recorte notable de la industria de los fósiles entre las personas de bajos ingresos, los trabajadores y las trabajadoras desplazados del sector y las comunidades. Al no disponer del lujo del tiempo y los presupuestos de carbono para dar a los productores de combustibles fósiles otra oportunidad de servir a los intereses de sus clientes, la única opción que queda es convertirse en sus jefes. Al crear un plan de transición integral y coordinado, el Gobierno también puede prevenir la interrupción innecesaria y permanente de la vida de los trabajadores y las trabajadoras del sector de los combustibles fósiles, sus familias y comunidades. Por ejemplo, en Alemania Oriental, la ciudad de Leipzig inició el proceso de transición del lignito convirtiendo sus minas a cielo abierto en el mayor lago artificial de Europa, un proyecto de conversión en el que se dio empleo a 20 000 personas. Los planes para una transición justa exigen garantizar el pleno empleo, ayudas a la reubicación y la formación de las plantillas laborales para, por ejemplo, revitalizar las tierras y aguas amenazadas en beneficio de sus comunidades y vecindarios.

Conclusión: Herramientas para la transformación

Activistas, personas del mundo académico y responsables de la formulación de políticas progresistas tienen mucho que ganar si vinculan los temas por los que están luchando —ya sea la justicia climática, la igualdad racial, el feminismo, una economía de bienestar o unos servicios públicos universales— con el ámbito del dinero, los impuestos y las finanzas.

Con este libro, esperamos haber mostrado los fondos de los que disponemos para satisfacer nuestras necesidades cotidianas colectivas. Cuando estos son gastados e invertidos por instituciones públicas y democráticamente organizadas, y dejan de estar extraídos por el sector privado y los mecanismos de mercado, podemos empezar a redirigir la riqueza para financiar el futuro que deseamos.

A continuación, proponemos 15 recomendaciones en materia de campañas y políticas con el fin de reivindicar unos fondos y sistemas financieros que sirvan para construir democracias económicas que sustenten la vida.

Partimos del supuesto de que esta lista dista mucho de ser exhaustiva. Por eso, os invitamos a compartir con nuestro equipo acciones, tácticas y estrategias que consideréis que han resultado ser herramientas eficaces para la transformación [email: publicfinance@tni.org].

Creemos que solo un debate público serio, la presión popular y la movilización de toda la sociedad pueden impulsar una política progresista en torno al dinero y las finanzas.

Democratizar la propiedad, la gobernanza y la toma de decisiones

1 – Forjar una propiedad democrática sólida de las instituciones financieras públicas, asegurando que representantes de las plantillas, las personas usuarias y la comunidad formen parte de los consejos de administración o de supervisión (además de cumplir con requisitos de representación racial y de género).

Se debe observar el principio de los intereses afectados para garantizar que las personas más afectadas por un banco público gocen del poder de decisión necesario para garantizar el cumplimiento de su mandato y misión, así como el acceso a la financiación y a la banca como un derecho y un servicio público. El principio de subsidiariedad se debería seguir para descentralizar el poder de decisión en la medida de lo posible.

El Banco Popular, propiedad de 1,2 millones de trabajadores y trabajadoras costarricenses, es un ejemplo de cómo se puede poner en práctica la propiedad democrática. Del mismo modo, la propuesta de la campaña ‘Belfius es nuestro’ para que representantes de la sociedad civil participen en los consejos de supervisión a escala local, regional y nacional supone poner en práctica el principio de subsidiariedad.

Para más información, capítulos 8 y 9

2 – Establecer un mandato público vinculante y una misión socioecológica para las instituciones financieras públicas.

Con esta medida se puede asegurar que las ganancias no se extraigan, sino que se reinviertan en la sociedad para lograr un desarrollo equitativo a largo plazo. Los actores sociales deberían disponer de las prerrogativas necesarias para definir el mandato de la institución. Por ejemplo, el mandato de un banco comunitario podría puntualizar que presta servicios financieros a grupos determinados que, por lo general, se enfrentan a la exclusión y a barreras de acceso, como los hogares de bajos ingresos, las cooperativas y las pymes. La misión debería concretar que la institución sirve al bienestar de su población.

Gracias a todos estos elementos, los bancos se encontrarían en major disposición de apoyar objetivos socioeconómicos y medioambientales.

Por ejemplo, las cajas de ahorro locales de Alemania (Sparkassen) están legalmente obligadas a promover la inclusión financiera mediante la prestación de instrumentos de ahorro y préstamo a las pymes. Los municipios son los responsables de estas entidades y no pueden privatizarlas ni distribuir las ganancias. El Banco Nacional de Agricultura y Desarrollo Rural de la India también tiene encomendada una misión que le permite financiar planes de proyección de suelos e inundaciones para adaptarse a los impactos de la crisis climática.

Capítulos 8 y 9

3 – Crear bancos locales, democráticos y de propiedad pública para financiar inversiones que satisfagan las necesidades de la población.

Un banco público permite que un gobierno local o regional despliegue fondos públicos en forma de préstamos, (re)inversiones y servicios financieros. Los bancos públicos están mejor preparados para proporcionar fondos orientados a la equidad, ya que la motivación principal no pasa por maximizar los beneficios.

En 2016, cuatro años después de que el Banco de Hawaii, una entidad privada, se retirara de Samoa Americana, se creó el Banco Territorial de Samoa Americana. El lema de este banco minorista público es Faletupe o le Atunu’u (el banco popular). En todos los Estados Unidos, desde Boulder y Los Ángeles hasta Oakland y Nueva York, unas dinámicas campañas ciudadanas están creando, con un éxito creciente, bancos públicos sometidos a control público. Un referendo popular podría permitir que los gobiernos locales establecieran las leyes y los reglamentos adecuados para crear su propio banco público.

Capítulos 8 y 9

Recaudar, crear y gastar dinero público en pro de las personas y el planeta

4 – Utilizar fondos públicos para invertir directamente en servicios públicos e infraestructura baja en carbono, en lugar de acuerdos privados, como las alianzas público privadas (APP).

Las APP resultan atractivas para algunas jurisdicciones porque eluden los controles de gasto y mantienen las deudas al margen del balance público. Sin embargo, a los inversores privados les interesan las inversiones a corto plazo y que generen ganancias rápidas, lo que lleva a que este tipo de acuerdos entrañen un aumento de los costes públicos a largo plazo y prioricen ciertos tipos de inversiones sobre otros. La sociedad necesita inversiones a largo plazo para reconstruir los servicios públicos y adaptar nuestra infraestructura de calefacción, electricidad y transporte con el fin de que funcione con fuentes renovables.

En todo el mundo, las instituciones financieras públicas, como los bancos públicos, cuentan con más de 73 billones de dólares en activos, que podrían invertirse directamente en infraestructuras y servicios públicos. En Bangladesh, la empresa pública lnfrastructure Development Compa ny Limited (IDCOL) aportó fondos para que se instalaran más de tres millones de sistemas solares domésticos en zonas rurales, con lo que se hizo llegar la electricidad a 13 millones de personas. El banco estatal alemán de inversiones Kreditanstalt für Wiederaufbau (KfW) concede a las pymes préstamos a un tipo de interés inferior al del mercado.

Capítulos 9, 10 y 11

5 – Frenar la creación de dinero privado mediante la recuperación de los bancos privatizados.

Cuando los bancos democráticos y de propiedad pública (en lugar de los bancos privados) pueden crear dinero mediante préstamos disponen de capacidad para invertir en infraestructura y servicios públicos sostenibles, lo cual, a su vez, reduce la desigualdad y redistribuye la riqueza. En los Países Bajos, la campaña ‘Nuestro dinero’ reivindica que la creación del dinero vuelva a someterse a un control público y democrático.

Capítulo 1

6 – Transformar el sistema de dinero público exigiendo a los Gobiernos que empleen sus competencias para crear dinero con el fin último de generar el gasto público que se necesita frente a las acuciantes crisis climática y de desigualdad.

Para ello, en primer lugar, se debe decidir de manera democrática cuánto dinero se debe emitir para construir unos servicios públicos y unas infraestructuras respetuosas con el clima y, en segundo lugar, una vez efectuado el gasto, cuánto se debe recuperar por medio de impuestos progresivos.

Capítulo 1

7 – Denunciar el modelo de bienestar corporativo mediante la realización de una auditoría ciudadana transparente del presupuesto del Estado —a escala local, regional o nacional— para revelar la cantidad de fondos públicos que están beneficiando a las grandes empresas y para establecer plataformas ciudadanas dedicadas a debatir un uso alternativo de esos recursos.

La Red Internacional de Auditorías Ciudadanas de la Deuda aglutina a redes y movimientos de 12 países europeos con el fin de efectuar auditorías como estrategia para luchar contra las medidas de austeridad.

Capítulo 1

8 – Exigir un mandato público más amplio, con objetivos sociales y ambientales para los bancos centrales, con miras a alcanzar un empleo pleno y seguro, y financiar una transición equitativa hacia una sociedad sostenible y baja en carbono.

Un mandato de este tipo garantizaría, en primer lugar, que el poder del banco central para emitir dinero público no diera lugar a otra burbuja financiera, sino que financiara actividades sociales y económicas respetuosas con el medio ambiente. En segundo lugar, permitiría que los bancos centrales utilizaran, finalmente, los diversos mecanismos de los que disponen para ayudar a reorientar los flujos financieros privados hacia actividades sostenibles. Finance Watch y Positive Money Europe abogan por un Banco Central Europeo transparente, responsable y democrático que conecte mejor las políticas (de gasto) monetarias y fiscales.

Capítulo 11

9 – Fomentar la presión popular para obligar a los bancos centrales a que adquieran las grandes empresas privadas de energía con el fin de mantener bajo tierra los combustibles fósiles.

Estas adquisiciones deberían ir de la mano de un mandato vinculante para que se desmantelen los combustibles fósiles y se incremente la inversión en energías renovables, sin dejar atrás a ningún trabajador o trabajadora ni comunidad. La propuesta de adquisición pública podría y debería formar parte del impulso para un Nuevo Pacto Verde en los Estados Unidos, que es un conjunto de medidas que persigue abordar la crisis climática, la injusticia racial y la desigualdad económica.

Capítulo 12

10 – Crear un Fondo de Riqueza Ciudadana mediante la imposición de mayores niveles tributarios sobre la riqueza pública y privada, incluidos unos impuestos fuertes sobre sucesiones.

Este fondo generaría un interés directo de todos y todas en la economía, impulsaría el apoyo público, fomentaría el traspaso de la riqueza a manos de toda la ciudadanía y reduciría la desigualdad económica. Con el tiempo, con este fondo se podrían pagar nuevos servicios públicos, infraestructuras adaptadas a la crisis climática y un dividendo periódico para la ciudadanía.

Capítulo 2

11 – Diluir la propiedad corporativa obligando a las empresas a transferir un porcentaje creciente de acciones; por ejemplo, un o,s % anual al Fondo de Riqueza Ciudadana.

De este modo, se socializaría gradualmente una parte de la riqueza privada, que pasaría a ser propiedad, en igualdad de condiciones, de toda la ciudadanía. En la década de 1980, Suecia aplicó una variante de este modelo con el establecimiento de unos ‘fondos de asalariados’, comúnmente conocido como ‘Plan Meidner’.

Capítulo 2

12 – Hacer efectiva la justicia fiscal poniendo fin a la evasión de impuestos e impulsando un sistema tributario progresivo, por el que se obligue a las grandes corporaciones y los particulares ricos a pagar los impuestos más altos, independientemente de donde vivan y desarrollen sus actividades. También se debería desplegar un proceso responsable y participativo para decidir democráticamente la forma en que estos ingresos pueden maximizar el bienestar de las personas a largo plazo.

Para propuestas más integrales y concretas en materia de justicia fiscal, véase el sitio web de la Red por la Justicia Fiscal: www.taxjustice.net Apoyo sistémico a la economía social y solidaria

13 – Crear redes financieras regionales para financiar cooperativas de producción y servicios con el objetivo de mejorar la resiliencia socioeconómica de la región.

Las instituciones financieras cooperativas podrían conceder subvenciones y préstamos a bajo interés a empresas democráticas que cultiven la tierra o presten servicios esenciales, como la vivienda. Por ejemplo, la Red de Vivienda MOBA, que opera en Europa Central y Sudorienta!, permite que las poblaciones de bajos ingresos accedan de manera colectiva a fondos para sufragar soluciones de vivienda cooperativa que sean asequibles, más estables y de propiedad social.

Al conectar las cooperativas agrícolas rurales con las cooperativas urbanas y minoristas, se puede lograr un desarrollo regional más equitativo. La cooperativa Malabar Meat de Kerala, en el sur de la India, pone de manifiesto que las alianzas sociales entre campesinado y otros trabajadores y trabajadoras pueden impulsar una próspera red de cooperativas que interconectan las zonas rurales y urbanas. Los más de 1100 Fondos Populares de Crédito de Vietnam son instituciones de crédito rural de base comunitaria creadas por el banco central del país que han ayudado a las fincas familiares a crear sus propias cooperativas agrícolas, lo cual les permite mejorar la producción.

Capítulos 3, 4Y 7

14- Impedir que las empresas y las sociedades financieras cooperativas públicas puedan ser objeto de adquisiciones corporativas.

Para ello, se podría incorporar en la ley que un referendo popular siempre debe preceder a cualquier tipo de toma de control de una institución pública o cooperativa. Por ejemplo, las conocidas cooperativas de crédito italianas no pueden ser objeto de apropiación legal por parte de los socios que buscan un beneficio privado, por lo que, en caso de liquidación, los activos restantes se transfieren a un fondo de apoyo cooperativo. Esta medida actúa como salvaguardia frente a la especulación y la corporatización.

Capítulo 3

15 – Promover que las instituciones públicas ‘de referencia’, como los hospitales y las universidades, efectúen sus compras en establecimientos democráticos e inviertan en ellos, como las cooperativas de trabajo asociado, las empresas que son propiedad del personal y las empresas sociales de base comunitaria.

Las compras públicas, en concreto, pueden animar a quienes operan sobre la base de un empleo bien remunerado y seguro. Los subsidios, las inversiones y los servicios de apoyo de las administraciones locales también pueden ayudar a las empresas democráticas a convertirse en empresas más resilientes. Si esta estrategia se combina con políticas de contratación inclusivas e iniciativas de formación de la fuerza laboral, puede generar posibilidades profesionales para las poblaciones de bajos ingresos, pertenecientes a minorías y subempleadas.

En la ciudad estadounidense de Cleveland, en el estado de Ohio, la organización sin ánimo de lucro The Democracy Collaborative colaboró con varias instituciones de referencia y entidades locales para crear la red Evergreen Cooperatives, que está integrada por tres cooperativas laborales ecológicamente sostenibles, como una gran empresa de lavandería verde, una cooperativa que instala paneles solares y desarrolla medidas de acondicionamiento, y un gran invernadero urbano.

Desde 2015 (y en algunos casos hasta 2019, cuando se produjo un cambio en el gobierno municipal), las ciudades de Zaragoza, Barcelona, Madrid y A Coruña han apoyado activamente la economía social y solidaria proporcionando a las cooperativas y otras empresas democráticas terrenos, edificios, préstamos a bajo interés, formación y asesoramiento técnico. Con el apoyo del Ayuntamiento de Madrid, el proyecto MARES impulsó la creación de un ecosistema local de iniciativas, empresas y organizaciones sociales.

Capítulos 5 y 6

“Una recopilación de ensayos increíblemente valiosa y oportuna, que ofrece un diagnóstico detallado de los problemas que afligen a las economías financierizadas modernas y una visión de futuro que va más allá del neoliberalismo. Una lectura imprescindible para todas aquellas personas implicadas en el proyecto de construcción de una nueva economía.” – Grace Blakeley, investigador del Instituto de Investigación de Políticas Públicas (IPPR) y comentarista especializada en economía en la revista The New Statesman

“Esta serie de ensayos que invita a la reflexión nos recuerda una verdad que suele negarse: el dinero necesario para transformar la economía y que esta abandone su adicción a los combustibles fósiles no escasea. En sus páginas se abordan las cuestiones siguientes: quién controla el sistema monetario y cómo puede el público más amplio recuperar el control sobre a) sus propios ahorros y b) un gran bien público: el sistema monetario.” – Ann Pettifor, economista especializada en finanzas y deuda soberana, directora del programa de investigación Policy Research in Macroeconomics (PRIME) y autora de La producción del dinero

“El relato que se impone hoy día es que el capital financiero y privado conducirá —en algún momento aún lejano— al bien general. Incluso la infraestructura pública se está transfiriendo cada vez más al gran capital. Necesitamos con urgencia un movimiento mundial para poner freno a las finanzas globales y salvaguardar nuestro futuro. Este importante libro nos proporciona pruebas contundentes de que todo esto no solo es necesario, sino también posible.” – Prabir Purkayastha, fundador y redactor jefe de www.newsclick.in

“He aquí otra importante aportación del TNI a nuestra interpretación del complejo mundo de las finanzas de alto nivel. El TNI ha logrado un gran renombre internacional por su extraordinario trabajo a la hora de ayudarnos a entender las maquinaciones reales del mundo de las inversiones de alto nivel.” – Saskia Sassen, Universidad de Columbia y autora de Expulsiones: Brutalidad y complejidad en la economía global

“La cruda realidad es que el mundo está al borde de otro derrumbe debido al fracaso de la reforma de un sistema financiero mundial dominado por gigantescos bancos privados. La respuesta se encuentra en unas finanzas públicas que rindan cuentas a la ciudadanía y a la comunidad, y en ningún otro lugar se presenta esta verdad de manera más convincente que en este volumen. Esta es la reinvención de las finanzas que el mundo necesita con urgencia.” – Walden Bello, Universidad Estatal de Nueva York y autor de Paper Dragons: China and the Next Crash