Para entender el poder de las grandes empresas tecnológicas es preciso examinar a sus financiadores. El capital de riesgo ha alentado el entusiasmo y la especulación y ha motivado a plataformas a monopolizar al público y limitar la remuneración y los derechos de los trabajadores.

Web3 ocupa un lugar destacado en la agenda de los fundadores y financiadores de Silicon Valley. El más reciente paradigma tecnológico del libertarismo promete a grandes rasgos descentralizar Internet, mediante el uso de tecnologías como la cadena de bloques, para salvarlo del actual control empresarial de las plataformas. A un año del entusiasmo inicial, el resultado es, en el mejor de los casos, dispar.1 Pero, además de las deficiencias y la falta de entusiasmo del público en general, las personas del medio han identificado un problema más profundo con respecto al próximo gran avance tecnológico. Jack Dorsey, cofundador de Twitter, señaló el motivo por el cual el optimismo de quienes promueven la descentralización es infundado. El 21 de diciembre de 2021, tuiteó: “No se es propietario de ‘Web3’. El capital de riesgo y sus socios limitados lo son. Nunca escapará a sus incentivos”.2 En el debate contemporáneo sobre el poder digital no se suele prestar mucha atención a los inversores de capital de riesgo y sus financiadores (socios limitados). Sin embargo, hace tiempo que deberíamos centrarnos en los actores financieros que están detrás de las revoluciones tecnológicas. ¿Cómo funcionó Uber durante casi diez años sin obtener ganancias? ¿por qué Google creó su negocio de publicidad en primer lugar? ¿cómo Facebook (ahora Meta) ahuyentó a sus competidores iniciales? Construir y mantener una plataforma es extremadamente costoso. Cuando intentamos indagar en el poder digital y analizar las medidas que adoptaron determinadas empresas para ser dominantes, debemos formular la siguiente pregunta: ¿cómo se financiaron?

El capital de riesgo es una forma de inversión de alto riesgo y alto beneficio. La mayoría de las inversiones fracasan, pero un pequeño número de inversiones extremadamente exitosas generan ingresos enormes. Un famoso ejemplo de ello es la inversión de 12 millones de dólares de la empresa de capital de riesgo Benchmark en Uber, que aumentó su valor en 7.000 millones de dólares.3 Los inversores de capital de riesgo, a su vez, recaudan el dinero que invierten de fondos de jubilación, legados, aseguradoras, empresas y personas con una elevada riqueza. Al invertir, se convierten en socios limitados de un fondo de capital de riesgo (o fondo de «capital riesgo», como son conocidos en el argot financiero).

Los financiadores están muy lejos de ser intermediarios neutros que simplemente asignan capital. Afrontan presión para obtener ganancias para sus accionistas y partes interesadas, y participan activamente en transformar el mundo que los rodea para que se adapte a sus objetivos financieros. Muy pocas grandes empresas tecnológicas pueden crecer sin fondos de capital riesgo. Algunos ejemplos destacados son Amazon (que recibió US$8 millones en financiación de capital riesgo), Google (que recibió US$36 millones), Facebook (que recibió US$800 millones), Airbnb (que recibió US$2.444 millones) y Uber (que recibió US$6 523 millones).4 Habida cuenta de la magnitud de las inyecciones de liquidez, es muy poco probable que se pueda fundar una gran empresa tecnológica sin fondos de capital de riesgo. ¿Cómo puede un emprendedor cualquiera competir con una empresa que atrae fondos de esta magnitud? Y si no puede, ¿no debería la financiación ser un aspecto más importante de nuestro análisis del poder digital?

Es decir, si queremos entender el poder digital, debemos entender cómo está financiado. A fin de cuentas, el poder digital es parte de una economía financiarizada.5 Si ignoramos los pilares financieros de la economía de plataformas corremos el riesgo de perder de vista el modo en que las grandes empresas tecnológicas nos afectan más allá de la naturaleza del trabajo y las preocupaciones sobre la privacidad. Como demostrará este ensayo, los elementos financiarizados de la vida diaria, desde los seguros y fondos de pensiones hasta los préstamos, están vinculados con la suerte de las grandes empresas tecnológicas.

Podemos aprender mucho sobre el funcionamiento de las grandes empresas tecnológicas que cotizan en la bolsa mediante el estudio de sus comienzos en el mercado privado. No me centraré en las grandes empresas tecnológicas ya consolidadas, como Amazon, Alphabet, Apple y Meta. Cuando las empresas tecnológicas comienzan a cotizar en la bolsa, las compañías de capital de riesgo pierden la mayor parte de su influencia sobre ellas. Sin embargo, durante el periodo crucial entre su constitución y el momento en que empiezan a cotizar en la bolsa, los financiadores desempeñan un papel fundamental en la configuración de las empresas tecnológicas emergentes. Entender cómo se forja la próxima generación de grandes empresas tecnológicas puede contribuir a protegernos contra su poder. Al centrar la atención en ello, el presente artículo intenta desarrollar herramientas para entender y resistir a las grandes empresas tecnológicas a medida que se desarrollan.

La financiación del auge tecnológico

Larry Summers sostuvo que desde el comienzo de la primera década del siglo XXI, las economías de Occidente están en un estado de “estancamiento secular”6 De ese modo se describe a la situación en que los ahorros excesivos provocan un descenso de la demanda porque no se gastan ni generan nuevos ingresos. Como se ha demostrado, el aumento de la riqueza desenfrenada ha provocado un crecimiento considerable de los ahorros entre el 1 % más rico de la población. Los ahorros excesivos en este caso reflejan las enormes desigualdades en el ingreso y la distribución de la riqueza. Además de ello, Summers explica que las plataformas digitales conservan el capital al estimular los ahorros: “Un ejemplo de ello es el impacto de Airbnb en la construcción de hoteles, el impacto de Uber en la demanda de automóviles, el impacto de Amazon en la construcción de centros comerciales o el impacto más general de la informática en la demanda de fotocopiadoras, impresoras y espacios de oficina”.7 Los resultados de estos dos acontecimientos son la baja inversión, el bajo crecimiento, una recuperación débil de las crisis económicas y un capitalismo desprovisto de dinamismo. Este es el contexto financiero en el que debe interpretarse el auge de la economía de plataformas.

Este acontecimiento fue especialmente problemático tras la crisis financiera mundial de 2008. Los gobiernos y los bancos centrales debían contener la crisis y trazar una recuperación de la que pasaría a conocerse como la Gran recesión. Las respuestas clave fueron la austeridad fiscal y una política monetaria expansiva. Los principales bancos centrales como la Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo disminuyeron las tasas de interés casi a cero.8Al mismo tiempo, los bancos centrales implementaron programas de expansión cuantitativa.9 Sin entrar en los detalles más técnicos, ello significó que los bancos centrales comenzaron a adquirir bonos del gobierno y de empresas, lo que, a su vez, provocó un aumento del precio y una disminución del interés de dichos bonos. La intención era fomentar la inversión y el crecimiento económico al abaratar la obtención del crédito.

En efecto, la expansión cuantitativa dificultó que muchos inversores dependieran del pago de intereses para obtener los ingresos deseados. Ese fue especialmente el caso de inversores institucionales como los fondos de pensiones, fondos de cobertura y aseguradoras, a las que les resulta cada vez más difícil hallar salidas rentables para su capital, por lo que quedan a merced de grandes administradoras de activos como BlackRock. Si hubo un crecimiento significativo en este clima, este ha provenido de ganancias de capital en mercados bursátiles. Ello provocó la conversión de ahorros en niveles de inversión insosteniblemente elevados, como consecuencia de la deuda. El flujo de dinero barato causó una disminución aún mayor del rendimiento de los bonos y un aumento del rendimiento del capital accionarial. Es decir que la estrategia de comprar las deudas de los gobiernos y las empresas (bonos) −que ha sido demostrada, pero que resulta cada vez más inadecuada para los inversores institucionales− se complementó mediante la compra de acciones y valores (capital) de las empresas.

Ello dio lugar a diez años de mercado alcista de las acciones de las grandes empresas tecnológicas que cotizan en la bolsa −y de acciones privadas de empresas tecnológicas emergentes−, en el cual los precios de los activos aumentaron sin cesar. Los unicornios, es decir, las empresas privadas con una valoración superior a los 1.000 millones de dólares, se volvieron figuras centrales muy publicitadas de la aparentemente incesante trayectoria al alza. El número de unicornios en el Reino Unido aumentó de diez en 2010 a ochenta en 2020.10 Lo mismo ocurrió con el exceso de ahorros, lo cual demuestra la estrecha relación entre las tendencias macroeconómicas, las finanzas y el destino de las grandes empresas tecnológicas.

El nexo entre el capital de riesgo y la plataforma

Los inversores de capital de riesgo adquieren participaciones minoritarias en empresas privadas en la fase inicial. En general, los inversores de capital de riesgo son miembros de las juntas directivas de esas empresas, les brindan asesoramiento y consultoría. Son conocidos por financiar a la nueva generación tecnológica. Por ese motivo, el capital de riesgo a menudo es considerado un capital paciente, debido a que los inversores deben asumir un compromiso de diez años antes de ver resultados. La única forma en que los inversores de capital de riesgo pueden obtener ganancias es cuando la empresa en la que invierten es adquirida (generalmente mediante algún tipo de fusión o adquisición) o empieza a cotizar en la bolsa de valores mediante una oferta pública inicial. En el caso de Uber, transcurrieron diez años desde su constitución hasta la oferta pública inicial. A pesar de la paciencia, los fondos de capital de riesgo suelen tener una duración limitada, lo que significa que el entendimiento entre los inversores y las empresas emergentes es que estas últimas deben procurar tasas de crecimiento ambiciosas para ampliar su escala rápidamente.

Para obtener ganancias, los inversores institucionales están optando cada vez más por salidas alternativas y más riesgosas para su capital. El capital de riesgo es el principal beneficiario de esta dinámica. La relación entre los inversores institucionales y los inversores de capital de riesgo puede imaginarse como una cadena de inversiones. Los inversores institucionales gestionan grandes carteras de inversión de manera conservadora. Las ganancias que generan financian planes de jubilación, prestaciones de seguros, gastos de dotación de fondos o simplemente enriquecen aún más a los ricos. Los fondos de capital de riesgo gestionan volúmenes y carteras mucho más pequeños y tienen una estructura inversa de riesgo-recompensa. Actúan como intermediarios entre los inversores institucionales y las empresas tecnológicas emergentes que aún no han despegado, absorbiendo así el desfase en el riesgo y 11i enviando el dinero a mercados privados de dudosa reputación.

Además de los factores macroeconómicos, las características del capital de riesgo impulsaron el aumento de las inversiones en sus fondos. Los inversores de capital de riesgo invirtieron en primer lugar en empresas relacionadas con la tecnología, uno de los pocos sectores que aún generaba crecimiento en una fase de recesión del capitalismo.12 Además, el sector del capital de riesgo sabe cómo vender y publicitar ampliamente sus triunfos. Las empresas de capital de riesgo más exitosas generan ganancias más elevadas de las que puede ofrecer el mercado de valores. Como consecuencia de ello, el capital de riesgo experimentó un aumento pronunciado de los volúmenes de financiación a finales de la primera década del siglo XXI. En 2020, la inversión de capital de riesgo en empresas tecnológicas en el Reino Unido fue de 14.900 millones de dólares.13 Esa cifra se ve opacada por el mercado de capital de riesgo de los Estados Unidos, que alcanzó inversiones de 144.300 millones de dólares. A nivel mundial, las inversiones de capital de riesgo aumentaron de 59.000 millones de dólares en 2012 a más de 650.000 millones en 2021.14

Además del dinero barato, los inversores de capital de riesgo se vieron atraídos por los nuevos modelos de negocios. El ensayo general para la economía de plataformas actual fue el auge de las empresas puntocom de la década del noventa, cuando las empresas de comercio digital fueron las primeras en proponer muchas de las ideas que diez años más tarde se volvieron moneda corriente. La burbuja de las empresas puntocom (y su posterior explosión) suele ser objeto de burla debido a que muchas ideas ridículas terminaron en los mercados públicos a valores exorbitantes. Sin embargo, los modelos de negocios y la financiación de empresas como Pets.com (que entregaba insumos para mascotas pedidos en línea) no eran drásticamente diferentes de las gigantes de plataformas de hoy en día.15

Las estrategias de negocios de las plataformas dependen de inversores que estén dispuestos a soportar pérdidas financieras durante un año entero. A través de un acuerdo mutuo, las plataformas como Uber pierden dinero porque dan más importancia al crecimiento rápido (o el aumento de escala) que a la rentabilidad. Las plataformas aplican estrategias diferentes para impulsar su crecimiento. Por un lado, hay un crecimiento impulsado por los usuarios mediante lo que se denominan efectos de red. La posición de las plataformas como intermediarias digitales de grupos de usuarios diferentes implica que creen redes de usuarios. Los efectos de red ocurren cuando el valor del servicio o producto que ofrece la plataforma aumenta a medida que más personas comienzan a utilizarla. Por ejemplo, el valor de utilizar Instagram aumenta a medida que aumentan sus usuarios (efectos de red directos) y el valor de solicitar un coche o de conducir para Uber aumenta a medida que cada grupo crece (efectos de red indirectos). En algún momento, los efectos de red se convierten básicamente en un monopolio natural, similar a la infraestructura de ancho de banda o los sistemas de ferrocarriles, donde los usuarios dependen cada vez más de los servicios, mientras que a los competidores les resulta cada vez más difícil ingresar.

De manera alternativa o adicionalmente, las plataformas pueden gastar el dinero de los inversores al duplicar sus gastos. Pueden usar el dinero de los inversores para obtener clientes, como a través de descuentos o publicidad. Mediante el crecimiento impulsado por el capital de riesgo, las plataformas pueden expulsar a los competidores y mantenerlos alejados. Más que una opción, el crecimiento rápido es una condición necesaria para que muchas plataformas sean rentables en el futuro, debido a que su rentabilidad depende del dominio del mercado.

En resumen, el modelo de las plataformas se basa en grandes volúmenes de capital paciente que financia la rápida ampliación de escala de las operaciones de la plataforma. Los efectos de red son una herramienta poderosa que hace posible este proceso. Dominar el mercado no solo es deseable, sino que es necesario para que las plataformas sean sostenibles y para que sus inversores de capital de riesgo obtengan ganancias suficientes por sus inversiones. Ello fue propiciado por un entorno macroeconómico de bajos intereses a partir de la primera década del siglo XXI, que generó condiciones en las cuales las plataformas no obtuvieron ganancias durante años. Aunque este acuerdo de financiación es anterior a Internet, la digitalización aumentó la velocidad y la escala de la expansión de las empresas en las que se invierte.

Se puede concluir, entonces, que existe una estrecha relación entre el capitalismo financiero y de plataformas. El surgimiento de las plataformas desempeña una función en una búsqueda más amplia de ingresos para los inversores. El problema de las bajas ganancias de los inversores institucionales se resolvió al canalizar dinero a los fondos de capital de riesgo. Los inversores de capital de riesgo corrieron hacia las plataformas debido a su capacidad para utilizar grandes volúmenes de efectivo y la baja probabilidad de obtener grandes ganancias. A cambio, la disponibilidad de este capital empujó a las grandes empresas tecnológicas a modelos que intentaban volverse dominantes y excluían a los competidores. La otra cara del ahorro excesivo fue un régimen de inversión liderado por capital de riesgo para el cual las plataformas se volvieron una salida ideal. La financiación desempeña un papel fundamental respecto de quién avanza en la economía digital, y el poder digital se reduce al poder de financiación.

El poder digital desde una perspectiva financiera

Examinar las plataformas emergentes desde una perspectiva financiera permite realizar un análisis diferente de la situación actual. Alphabet, Amazon y compañía acaparan la mayor parte de la atención pública. Sin embargo, decenas de plataformas emergentes intentan hacerse espacio y trastocar a los sectores tradicionales. Al parecer, la atención de los inversores se centra cada año en un producto nuevo. Hace algunos años, los servicios de transporte privado con conductor inauguraron esta tradición con un enfrentamiento feroz entre Uber y Lyft. Desde entonces, los servicios de envío de alimentos (JustEat, Uber Eats, Deliveroo), la micromovilidad a través del alquiler de bicicletas y monopatines (Bird, Lime, Bolt) y los bancos retadores (Monzo, Revolut, N26) se han sumado a esta tendencia. Más específicamente, tras la pandemia, el envío rápido de comestibles (Getir, Gorillas) y las herramientas de colaboración de oficina se han visto inundados de efectivo de inversores.

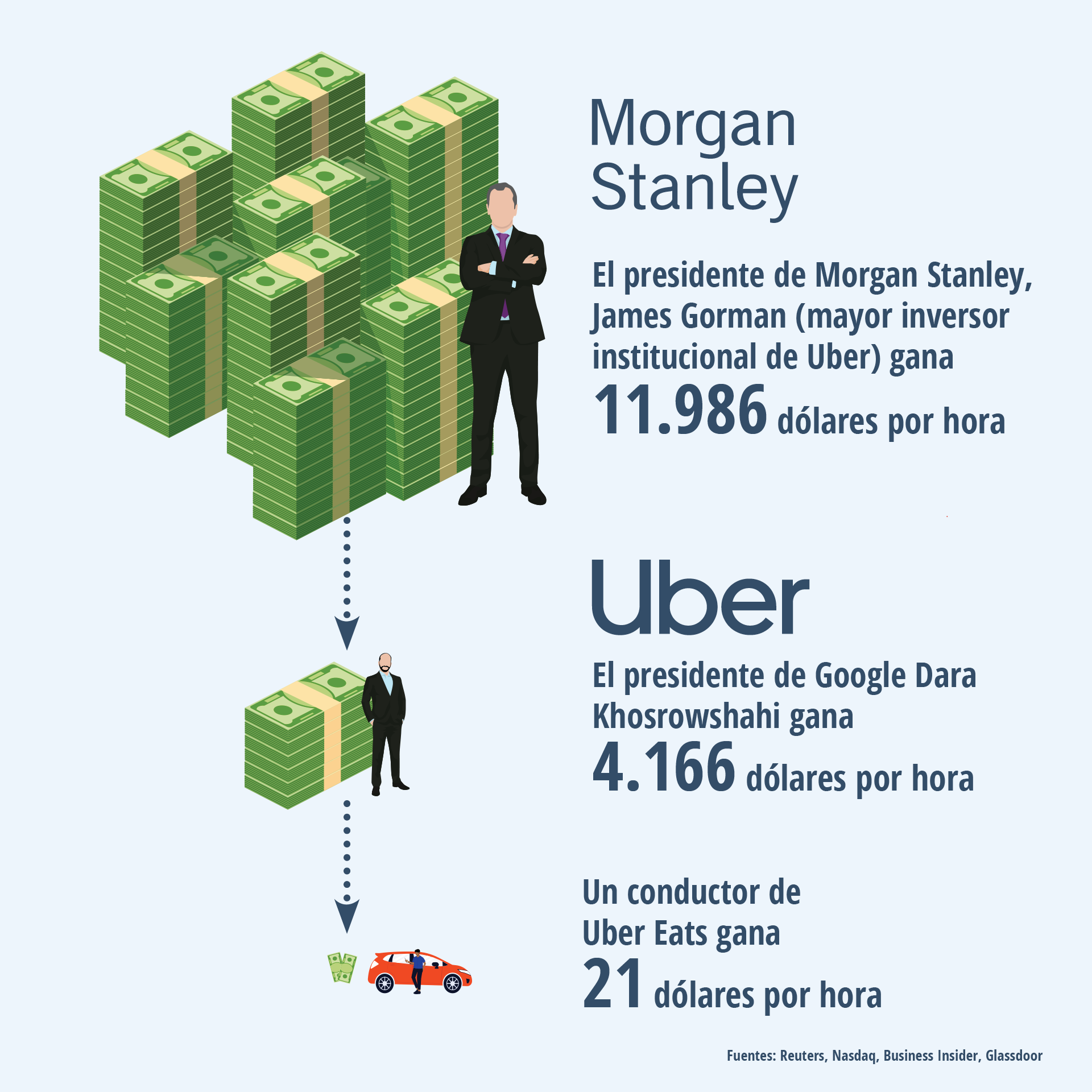

Cada una de estas plataformas fue presentada al público como un cambio revolucionario en el modo en que funcionan la economía y la sociedad. Uber es el caso más destacado. Tras años de escándalos en que se han visto involucradas las grandes empresas tecnológicas, resulta difícil recordar que, en sus inicios, Uber fue aplaudida como la precursora de la economía colaborativa. Por un periodo muy breve, se creyó verdaderamente que las plataformas podían lograr un capitalismo más democrático y sostenible al permitir que las personas compartieran sus activos subutilizados. Gracias a ese discurso, Uber obtuvo más de 6 mil millones de dólares en financiación de capital de riesgo en los años posteriores para cumplir esta profecía. Su lista de inversores abarca a los nombres más importantes en inversión de mercado, en los que se incluyen la empresa de capital de riesgo Benchmark, Vision Fund de SoftBank y el fondo soberano de Arabia Saudita, el Fondo de Inversión Pública. 16

Con su cofre repleto, Uber se embarcó en la típica estrategia de plataforma señalada anteriormente. Como han revelado más recientemente los archivos de Uber, los empleados optaron por estrategias agresivas para provocar la quiebra de las industrias tradicionales de servicios de vehículos con conductor (es decir, los taxistas).17 Los competidores fueron superados en los precios, donde Uber podía fijar tarifas por debajo del costo para aumentar su cuota de mercado. Para mantener los efectos de red, la empresa pudo utilizar el dinero de sus inversores para mantener costos de adquisición sorprendentes. En un momento, la empresa pagaba a sus conductores un bono de recomendación de 750 dólares: los nuevos conductores recibían 750 dólares por inscribirse y se daba 750 dólares a la persona que los había recomendado. Como se jactaba el entonces ejecutivo de Uber, Andrew Chen: “gastamos cientos de millones de dólares tan solo en programas de recomendación de conductores y casi mil millones en marketing”.18 A la luz de estas estrategias, la falta de rentabilidad de Uber no resulta sorprendente.

Aunque en sus comienzos Uber parecía imparable, un análisis más sobrio plantea la pregunta de qué quedaría de este poder digital sin el enorme apoyo financiero. “Uber Technologies Inc.”19 es el nombre oficial registrado de la empresa, pero ¿qué cambios considerables logró su tecnología? Es cierto que Uber construyó una excelente aplicación con una buena interfaz de usuario. Pero ello no resolvió ninguno de los problemas que los servicios de taxi han tenido desde siempre: trayectos de regreso vacíos debido a un desequilibrio geográfico en la demanda, el elevado costo de la capacidad máxima o el riesgo de sobrecapacidad.20 Esto es emblemático de la economía de plataformas en general, donde unas pocas empresas tecnológicas a menudo disfrazan el hecho de que las empresas de plataformas no están resolviendo antiguos problemas, sino que simplemente los están repitiendo.

Entonces, ¿por qué los servicios de plataformas son tan populares con los consumidores? En este artículo, la demanda de servicios de plataforma se explica en gran medida a través de la distorsión de los precios posibilitada por el dinero de capital de riesgo. Ello significa que, en el comienzo, los servicios o bien son gratuitos o son insosteniblemente baratos. No resulta para nada sorprendente que a las personas les encantan las cosas gratis. Pero la demanda del servicio al precio real que los consumidores pagarán a la larga será inevitablemente más baja. Por lo tanto, el reto para la plataforma es perjudicar a sus competidores e insertarse en el deseo de conveniencia de las personas antes de alcanzar ese punto. A medida que la financiación del capital de riesgo y las ganancias de la oferta pública inicial de Uber comienzan a acabarse, la empresa ha comenzado a aumentar los precios de manera constante.21

Algo similar ha ocurrido en otros sectores. Las plataformas de micro movilidad llenaron a ciudades europeas de servicios de alquiler de bicicletas y monopatines eléctricos ante la consternación de los habitantes locales.22 Al analizar las narrativas del acceso fácil, el intercambio y la conveniencia, muchas de estas empresas parecen ser el resultado de un acto de desesperación por crear el “próximo gran producto”.23 Ello pone de manifiesto los límites de la plataformización propiciada por el apoyo financiero. Estos límites ahora se han vuelto cada vez más evidentes debido a las cambiantes condiciones macroeconómicas. La inflación elevada y el aumento de las tasas de interés han disminuido el flujo de efectivo hacia las empresas emergentes de alto riesgo. En un momento en que los inversores quieren ver un flujo positivo de efectivo, en lugar de un índice elevado de gasto de ese efectivo, muchos factores alteradores están sumidos en el caos. Un ejemplo destacado de ello es el sector del envío rápido de productos alimenticios, en el que Gorillas despidió a cientos de trabajadores y se fue de cuatro países.24 Ni las gigantes tecnológicas Meta, Alphabet, Amazon y Twitter se salvaron, y según los datos de despidos se estima que se eliminaron más de 130 mil puestos de trabajo.25

Un análisis de la situación actual de las plataformas emergentes desde el punto de vista financiero, nos hace cuestionar nuestra concepción del poder digital. Los nuevos servicios que nos venden como una revolución en el transporte o en las compras comienzan a parecer intentos desesperados de inversores para obtener ganancias en un entorno de bajo rendimiento. La capacidad de Uber, Bolt y Gorillas (por nombrar a algunas) para convertir a su tambaleante modelo de negocios en una profecía autovalidante se basó en torrentes de capital de sus inversores de capital de riesgo. Y estos grandes flujos de capital eran una función de una economía mundial inundada de liquidez. La cuestión es que muchos servicios de plataformas existen únicamente debido a que la abundancia de capital debe canalizarse en algún lado.

Desfinanciarizar para desplataformizar: Repercusiones y resistencia

No es posible hablar de poder digital sin hacer referencia al poder financiero que está detrás de las plataformas. Este nuevo ángulo revela nuevas dependencias a medida que la marea macroeconómica en 2022 ha puesto mucha presión en las empresas tecnológicas. El aumento de las tasas de inflación ha provocado que los bancos centrales aumenten sus tasas de interés. Los inversores lo sintieron de inmediato y adoptaron un enfoque más conservador hacia las inversiones de alto riesgo.

Pero este no es motivo de regocijo. Si seguimos la cadena de inversores, la disminución de la inversión en tecnología tendrá efectos colaterales para la sociedad en general. Cuando el dinero era barato y los mercados estaban al alza, las empresas emergentes mantenían felices a los inversores de capital de riesgo. El aumento de los valores de la cartera de capital de riesgo implicó mejores ganancias para sus socios de responsabilidad limitada, los fondos de pensiones, las empresas de seguros, las dotaciones, etcétera. Ello, en última instancia, aseguró la viabilidad de programas de contribución jubilatoria y planes de seguros definidos. Los inversores institucionales asignan tan solo un pequeño porcentaje de sus carteras a clases de activos riesgosos y no se verán afectados drásticamente por la desaceleración en el sector tecnológico. No obstante, cabe señalar que nuestras decisiones cotidianas están vinculadas con las altas finanzas.

Aunque el capital de riesgo es una forma de inversión extremadamente especulativa, las decisiones de inversión tienen efectos concretos en el presente. Hay sumas de dinero considerables vinculadas con empresas cuya existencia depende de gastar el dinero de inversores de capital de riesgo. Independientemente de las estrategias financieras sostenibles, las plataformas han perjudicado de forma permanente a los competidores y las industrias tradicionales. Las empresas de transporte como Uber son un ejemplo claro de ello, y lo mismo puede decirse de los efectos de las plataformas de alojamiento en las cadenas hoteleras (o los hoteles familiares), el efecto de las redes sociales en los periódicos y la perturbación provocada por las plataformas de streaming en las industrias musical y cinematográfica. En su ausencia, podríamos correr el riesgo de no tener acceso a servicios importantes.

Y más allá de la relación entre las plataformas y los consumidores, las plataformas también podrían depender unas de otras: al igual que muchas empresas emergentes son clientes de otras, la quiebra de una de ellas puede tener consecuencias sistémicas.26 Los intercambios de criptomonedas son un ejemplo de ello. Un ejemplo extremo es lo que el Financial Times denominó el “complejo financiero Tesla” en referencia a su impacto desproporcionado en el mercado de valores.27 Ello describe una “red vasta e interrelacionada de vehículos dependientes de la inversión, simuladores empresariales y un gran mercado de productos derivados de una amplitud, profundidad e hiperactividad sin parangón”.

La conclusión es que si queremos desplataformizar y reducir el poder digital, primero debemos desfinanciarizar. El poder digital es el producto de un sistema financiero con características específicas. Sin embargo, disminuir la financiarización es una tarea mucho más difícil. Los cambios fiscales, monetarios y legales que han permitido la financiarización en términos más generales y han alentado flujos de dinero en la industria del capital de riesgo, más específicamente, están vinculados con el deseo más amplio de reactivar el crecimiento en economías estancadas. Limitar estos flujos haría necesario un sistema de crecimiento alternativo creíble. Entonces, ¿qué se puede hacer al respecto?

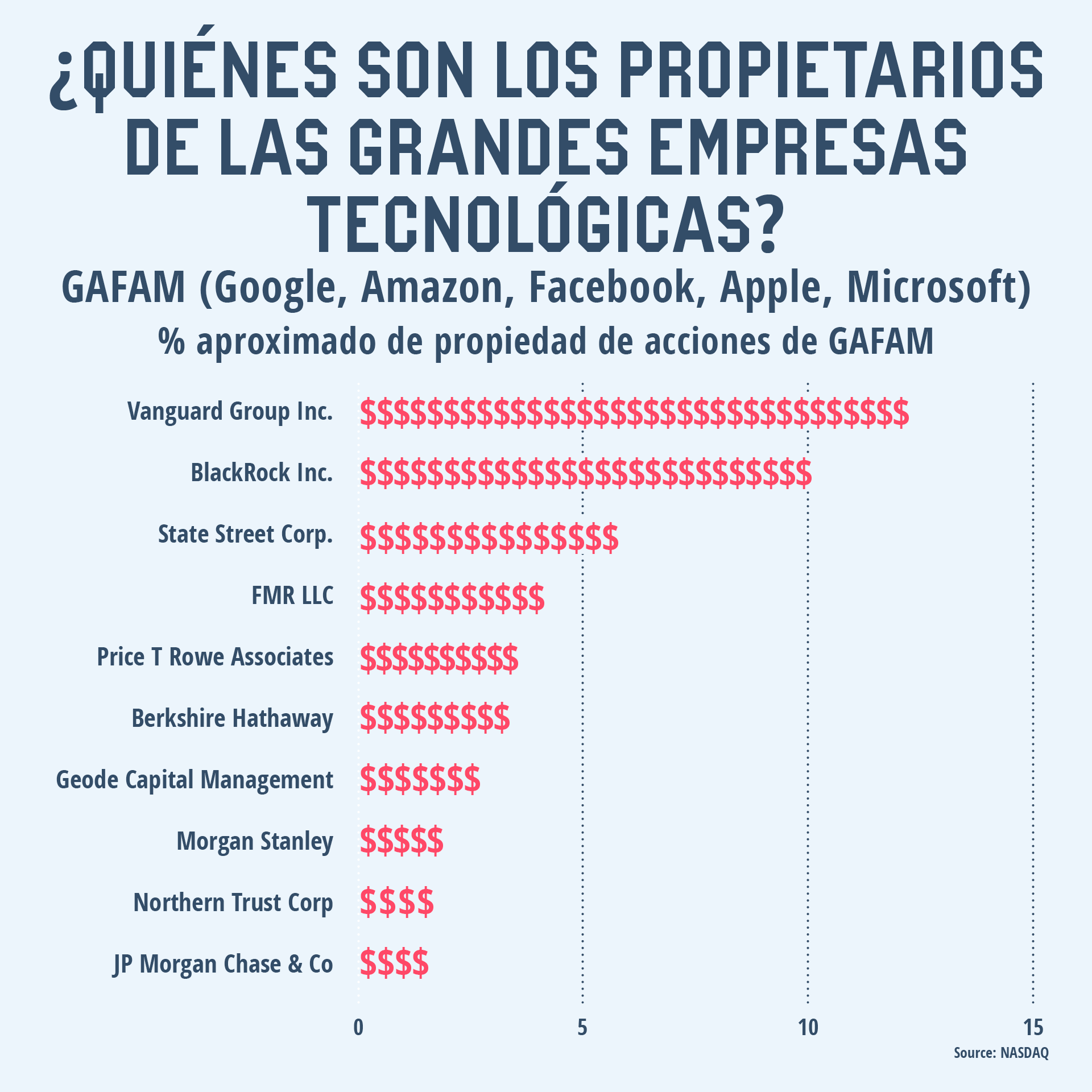

A pesar de que es un plan ambicioso, en el pasado ya se ha cuestionado el poder de los sistemas financieros establecidos. Más recientemente, y especialmente en relación con la catástrofe climática, el activismo se ha centrado mucho más en los actores financieros que la han provocado.28 Estudios realizados por activistas han revelado el modo en que las administradoras de activos como BlackRock, Vanguard y State Street acumularon poder mediante la concentración de acciones.29] Tan solo BlackRock gestiona 10 billones de dólares. La empresa ha utilizado este dinero para comprar acciones en empresas que cotizan en la bolsa. Por ser accionistas importantes en empresas que abarcan toda la economía, las administradoras de activos como BlackRock han influido en el índice de mercado, al construir una cartera que sigue el rendimiento de grandes partes de la economía. Es decir, cuando el mercado está al alza, la cartera de BlackRock también lo está. Un efecto secundario de ello es que BlackRock como accionista tiene poder de decisión respecto de la gobernanza empresarial de un gran número de empresas. Se ha politizado cada vez más el modo en que se utiliza ese poder y para qué fines, ya que las campañas de activistas intentan coaccionar a las administradoras de activos para que asuman la responsabilidad que corresponde a su poder.

Cuestionar el capitalismo de las administradoras de activos es una vía de resistencia contra el sistema de inversiones impulsado por el capital de riesgo. Además de vigilar a los mercados públicos, se debe prestar más atención a lo que está ocurriendo en los mercados privados. Resulta interesante que algunos inversores de capital de riesgo han comenzado a imitar la estrategia de indexación de las grandes administradoras de activos. Por ejemplo, Tiger Global y Vision Fund de Softbank han adquirido acciones en un gran número de empresas privadas.30 Debido a que los requisitos para la presentación de informes son más flexibles, es más difícil vigilar a los mercados privados. Sin embargo, un esfuerzo concertado para reunir la información disponible al público podría contribuir a conocer mejor el panorama de inversión.

Asimismo, es preciso saber qué inversores institucionales suministran capital al sector del capital de riesgo. Queda mucho por hacer para realizar un relevamiento de esas relaciones y dar seguimiento a la cadena de inversión de inversores institucionales a fondos de capital de riesgo o empresas emergentes. Algunos inversores institucionales poseen requisitos de presentación de informes públicos, lo cual podría ser una medida inicial que contribuiría a determinar el desempeño financiero real de los fondos de capital de riesgo.

En lugar de responder a las crisis existentes, centrarnos en los actores financieros de las grandes empresas tecnológicas nos permitirá prever los problemas que podrían surgir en el futuro. Si queremos saber qué ocurrirá, debemos analizar qué tipos de fondos están recaudando las empresas de capital de riesgo, cuál es su finalidad y qué empresas se incluyen en las carteras de los fondos de capital de riesgo más exitosos. Ello podría darnos una idea de qué sectores serán los próximos en afrontar presiones y cuáles, debido a su naturaleza, están a punto de experimentar una importante transformación. Por ejemplo, desde hace mucho tiempo se ha intentado que los servicios de oficina formen parte de un sistema laboral de plataforma. Prepararse para los efectos que ello tendría podría permitir a los trabajadores organizarse y prever problemas futuros.

El entorno macroeconómico en constante evolución promete un cambio, aunque es imposible determinar en este momento de qué tipo de cambio se trata. Para desafiar el poder digital hay que comenzar por cambiar el suministro de capital, y este se ve extremadamente afectado por el endurecimiento de la política monetaria. Si bien esto está fuera del control de los activistas, se pueden extraer lecciones históricas de situaciones similares. La molestia de Jack Dorsey por la trayectoria de web3 debería convertirse en el grito de batalla de los activistas. En el deseo de descentralización hay una añoranza de la Internet de los inicios, de restaurar las nobles ambiciones de la web 1.0, antes de la captura empresarial de la web 2.0. Ello tiene un potencial progresista. Entender los incentivos de las empresas de capital de riesgo y los socios limitados de los inversores institucionales puede allanar el camino para cuestionar el poder digital y hacerlo efectivo.

Nils Peters es investigador de Sociología Económica en la London School of Economics (LSE).

Traducción: Mercedes Camps (TNI)

NOTAS:

- Wayt, Theo (23 de diciembre de 2021). Jack Dorsey blocked on Twitter by Marc Andreessen over ‘Web3’ heckling. New York Post.

- Muoio, Danielle (2017). The early Uber investor suing Travis Kalanick turned its $12 million investment into $7 billion stake. Business Insider.

- Ver Crunchbase (2022a) Amazon—Funding, Financials, Valuation & Investors.

- Ver Crunchbase, 2022b, 2022d, 2022e; StartupRanking, 2022c; Klinge et al., 2022.

- Summers, Lawrence H. (15 de febrero de 2016). The age of secular stagnation. Foreign Affairs.

- Ver Bank of England (2022). Quantitative easing.

- Summers, Lawrence H., 2016, cit.

- Bank of England (2022). Quantitative easing.

- Ver Tech Nation (2021). The future UK tech built—Tech Nation Report 2021.

- Ver Comisión Europea (2017). Un sistema impositivo justo y eficaz en la Unión Europea para el Mercado Único Digital.COM/2017/0547 final.

- Tech Nation (2021). The future UK tech built. Tech Nation Report 2021.

- Ibidem.

- Teare, Gené (2022). Global Venture Funding And Unicorn Creation In 2021 Shattered All Records. Crunchbase News.

- Nicholas, Tom (2019). VC: an American history. Cambridge: Harvard University Press. StartupRanking (2022c). Facebook Funding Rounds. Startup Ranking.

- Ver Uber Technologies Inc. (2019). Form S-1 Registration Statement.

- Davies, Harry et al. (11 de julio de 2022). Uber broke laws, duped police and secretly lobbied governments, leak reveals. The Guardian.

- Chen, Andrew (2021). The cold start problem: How to start and scale network effects. Nueva York: Harper Business.

- Horan, Hubert (2019). Uber’s path of destruction. American Affairs Journal, 3(2).

- Uber Technologies Inc. (2019). Form S-1 Registration Statement.

- Levingston, Iván (15 de agosto de 2022). Uber raises prices by about 5% in London to attract more drivers. Bloomberg.

- Ver Agence France Presse (25 de febrero de 2018). bike pulls out of France due to ‘mass destruction’ of its dockless bike fleet. The Guardian.

- Taylor, Alan (22 de marzo de 2018). Bike share oversupply in China: Huge piles of abandoned and broken bicycles. The Atlantic.

- Lunden, Ingrid (2022). Berlin’s Gorillas lays off 300, exits four markets. TechCrunch.

- Lee, Roger (2022). Layoffs.fyi.

- Steinschaden, Jakob (2019). Startups Spend $44b on Google, Facebook and Amazon. Could this be a sign for a new bubble burst? Trending Topics.

- Wigglesworth, R. (23 de noviembre de 2021). The ‘Tesla-financial complex’: how carmaker gained influence over the markets. Financial Times.

- Greenfield, Patrick (2 de octubre de 2019). World’s top three asset managers oversee $300bn fossil fuel investments. The Guardian.

- Buller, Adrienne y Braun, Benjamin (7 de septiembre de 2021). Under new management: Share ownership and the growth of UK asset manager capitalism (Finance). Common Wealth.

- Kruppa, Miles y Parkin, Benjamin (27 de julio de 2021). Tiger Global: the technology investor ruffling Silicon Valley feathers. Financial Times.

- Muoio, 2017. Op. cit.

Noticias relacionadas

FUHEM recibe el Premio a las Empresas de Enseñanza de Madrid

FUHEM ha sido galardonada con el premio…